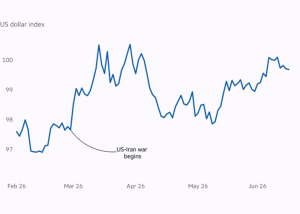

Вплив війни в Ірані на фінансові ринки виявився значно слабшим, ніж очікували інвестори, а головним драйвером настроїв на ринку залишається бум штучного інтелекту. Через це ані коливання цін на нафту, ані геополітична напруга більше не чинять такого тиску на політиків і ринки, як раніше, йдеться в колонці Джона Отерса для Bloomberg.

Ринки більше не стримують політиків

Традиційно вважалося, що фондовий ринок є своєрідним обмежувачем для політиків. Логіка проста: жоден президент не хоче бачити обвал акцій, особливо коли дедалі більше американців тримають свої заощадження у фондовому ринку.

За даними Bloomberg, частка фінансових активів американських домогосподарств, вкладених в акції, сьогодні навіть вища, ніж під час піку дотком-бульбашки у 2000 році. Через це багато аналітиків очікували на зміну політики Трампа, якби вона почала серйозно шкодити ринку.

Однак конфлікт в Ірані показав іншу картину. Попри загострення ситуації та різкі коливання нафтових котирувань – американські акції майже не реагували на ці події.

Штучний інтелект затьмарив нафту

Особливо показовою стала реакція ринку на різке падіння цін на нафту. Якщо раніше такі рухи могли викликати значні зміни на біржах, то цього разу індекс S&P 500 майже не відреагував.

На думку Bloomberg, одна з головних причин полягає в тому, що увага інвесторів переключилася на штучний інтелект. Акції виробників чипів та інших компаній, пов’язаних з AI, демонструють настільки сильне зростання прибутків і прогнозів, що фактор Ормузької протоки та ризиків для постачання нафти відійшов на другий план.

Фактично ринок більше оцінив перспективи розвитку AI-індустрії, ніж ризики, пов’язані з Близьким Сходом.

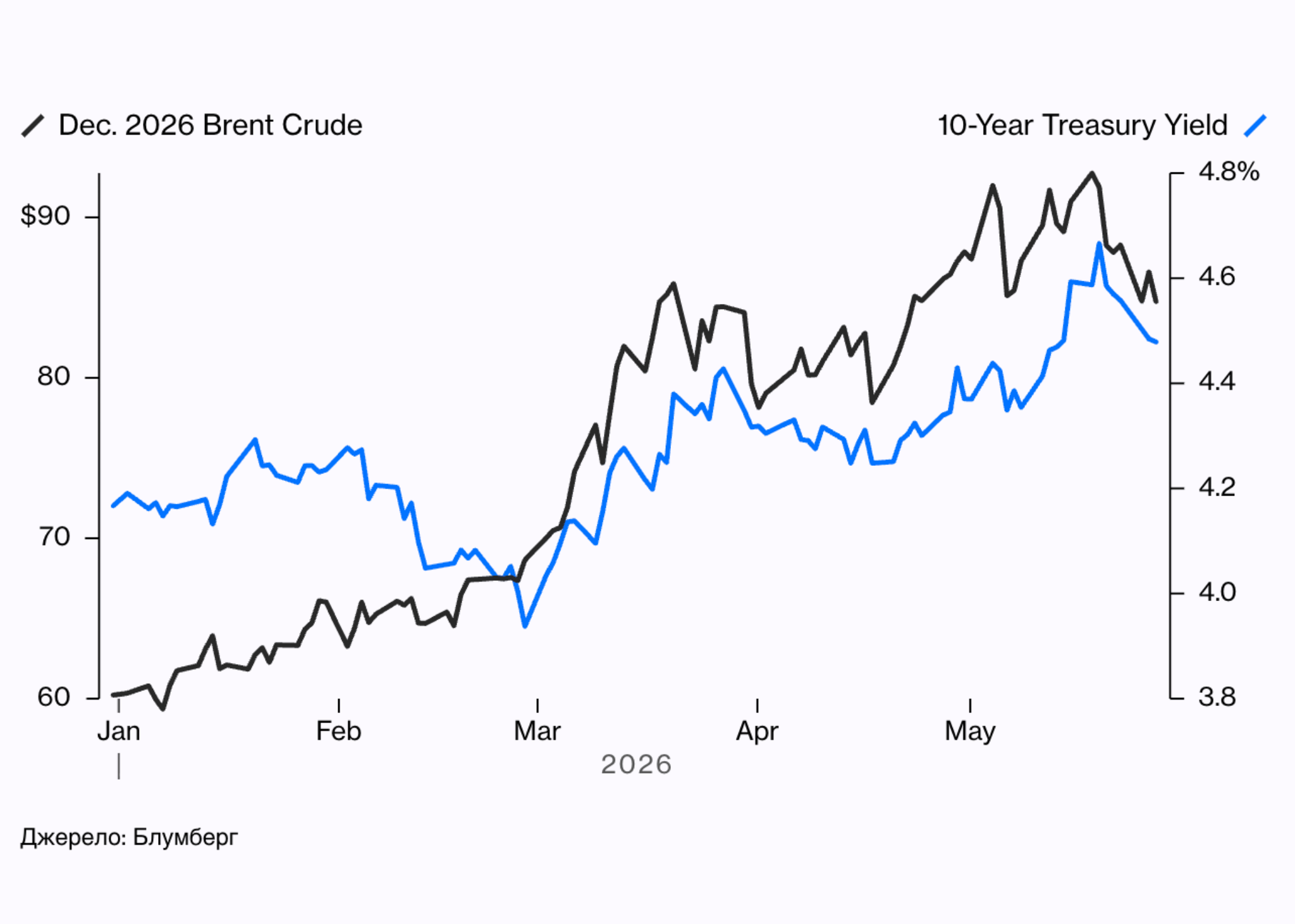

Облігації все ще реагують на нафту

Інша ситуація спостерігається на ринку державних облігацій США.

Дохідність казначейських паперів реагував на нафтові ціни, оскільки тривале подорожчання енергоносіїв могло підштовхувати інфляцію. Проте навіть цей зв’язок слабшав.

Аналітики зазначають, що справжній вплив на політику виникає лише тоді, коли дохідності облігацій зростають швидко і різко. Саме такі ситуації раніше змушували уряди переглядати свої рішення.

Поки що такого тиску на адміністрацію США не було.

Чому інвестори залишаються спокійними

За оцінкою DataTrek Research, ключовим фактором залишалась стійкість американської економіки.

Ринок праці демонстрував відносну стабільність, безробіття залишалось під контролем, а компанії не поспішали звільняти працівників навіть в умовах економічної невизначеності.

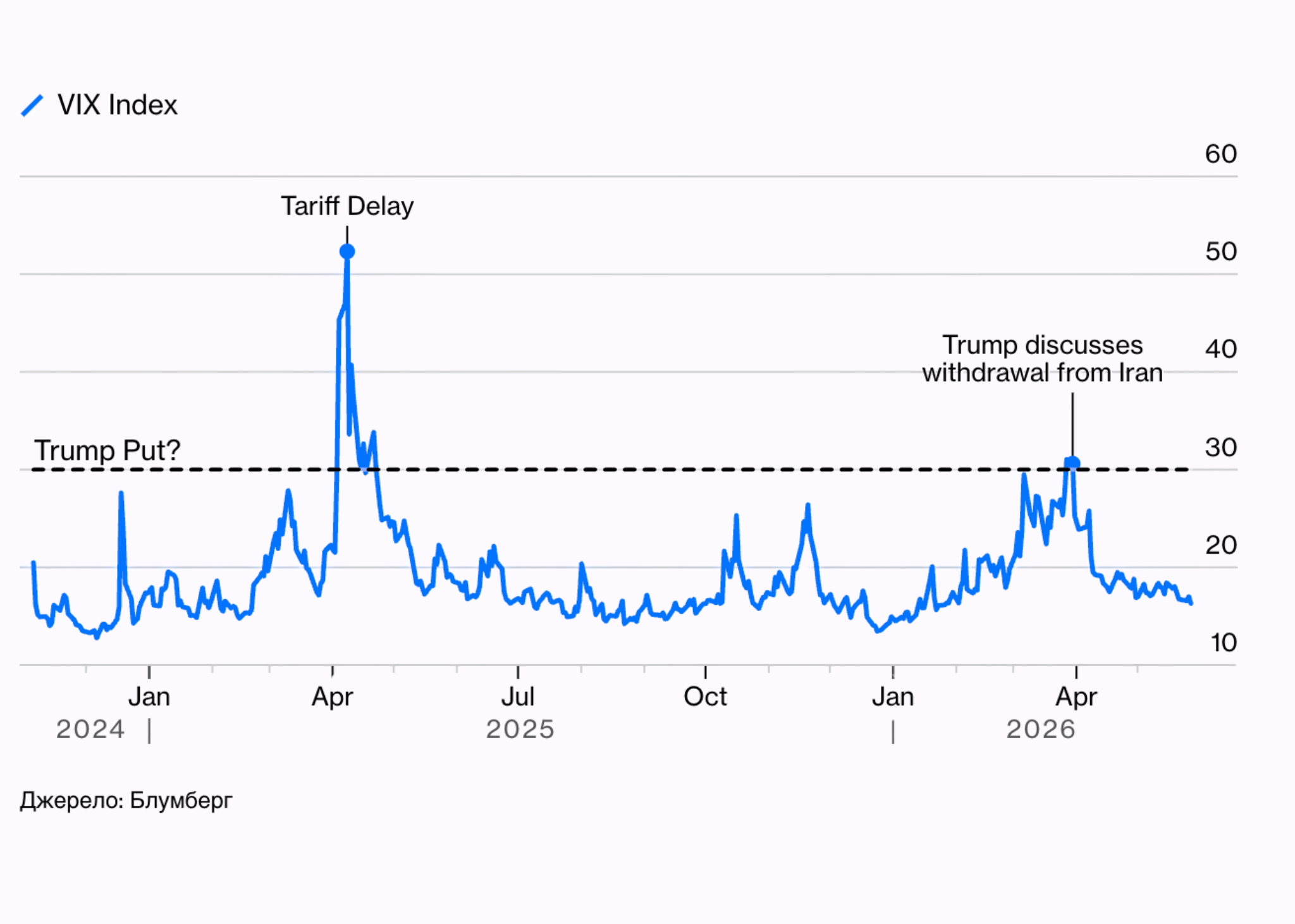

Через це індекс волатильності VIX, який часто називають “індексом страху”, залишався відносно низьким. Аналітики вважають, що саме сильна економіка дозволяє інвесторам ігнорувати частину геополітичних ризиків.

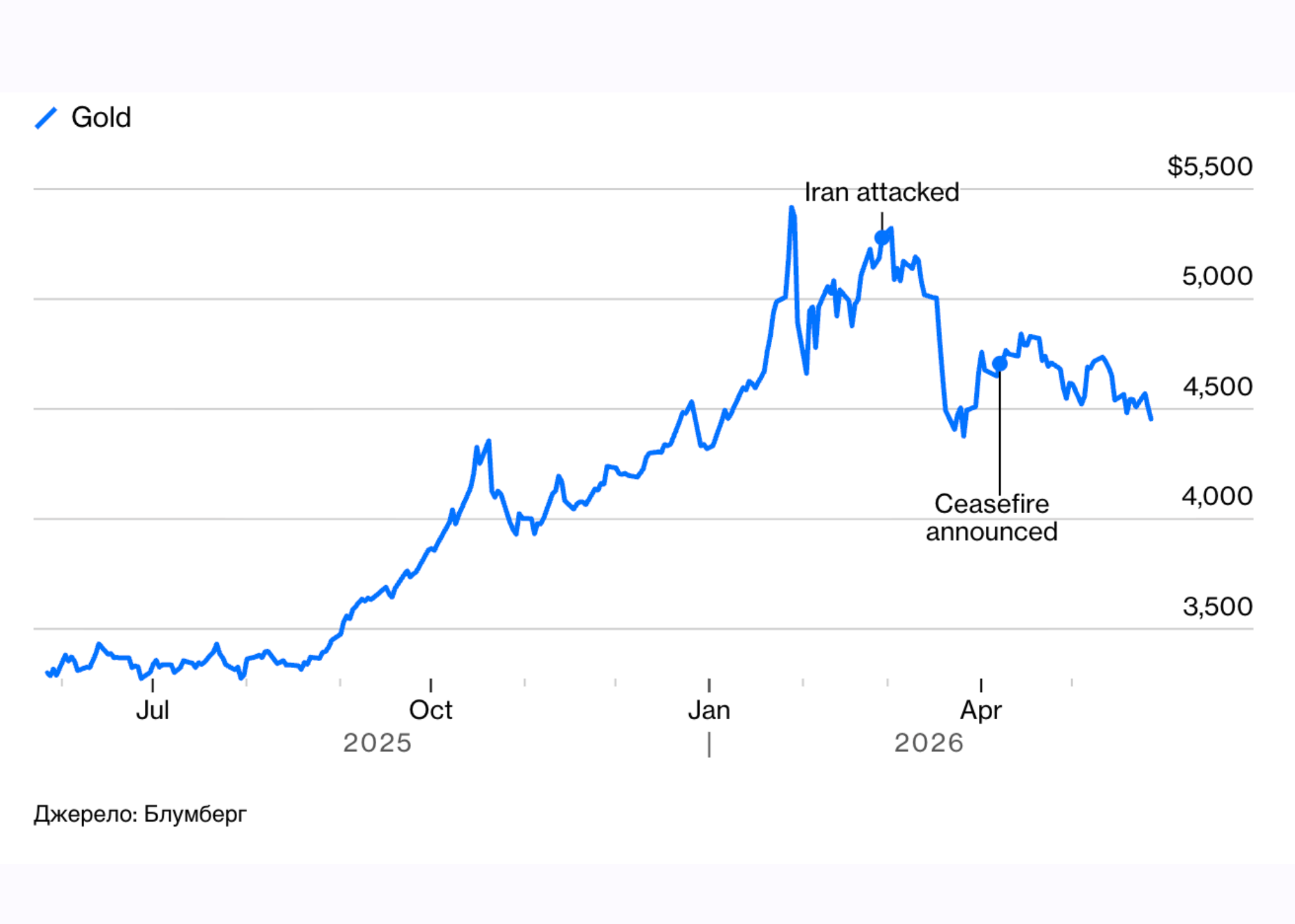

Золото втратило статус головного захисного активу

Окрему увагу Bloomberg приділяє золоту.

Після історичного максимуму наприкінці січня дорогоцінний метал втратив майже п’яту частину вартості. Попри військовий конфлікт і геополітичну напругу, золото не змогло повернутися до своїх рекордних рівнів.

Аналітики зазначають, що ще до початку бойових дій багато інвесторів почали фіксувати прибуток після масштабного спекулятивного ралі.

Додатковий тиск створили очікування жорсткішої монетарної політики. Вищі реальні процентні ставки та сильніший долар традиційно знижують привабливість золота, оскільки воно не приносить відсоткового доходу.

На думку експертів, дорогоцінний метал зараз перебуває у фазі консолідації, яка може тривати від року до двох років після надзвичайно сильного зростання у 2025 році.

Інвестори дедалі більше дивляться на промислові метали

У Bloomberg також звертають увагу, що на тлі очікувань економічного зростання інвестори все частіше віддають перевагу циклічним товарам, таким як мідь.

Аналітики Longview Economics вважають, що якщо промислове зростання продовжиться, капітал і надалі перетікатиме з дорогоцінних металів до сировини, яка безпосередньо використовується в економіці та інфраструктурних проєктах.

Водночас деякі банки, зокрема UBS, все ще очікують відновлення золота в довшій перспективі, хоча й знизили свої цінові прогнози. Щодо срібла, то аналітики бачать більше потенціалу завдяки обмеженим запасам та ознакам дефіциту на окремих ринках.

Загалом Bloomberg робить висновок, що після завершення спекулятивного буму дорогоцінні метали вже не виглядають такими привабливими для інвесторів, як раніше, а увага ринку дедалі більше зміщується до економічного зростання та технологічного сектору.

Читайте також