Зростання прибутків компаній індексу S&P 500 сьогодні майже повністю залежить від буму штучного інтелекту та пов’язаної з ним інфраструктури. Без цього сектору приріст прибутків фактично дорівнював би нулю, повідомляє Yahoo Finance з посиланням на оцінку головного інвестиційного стратега RIA Advisors Ленса Робертса.

На його думку, нинішні показники американського фондового ринку приховують високу концентрацію зростання в невеликій групі компаній. Хоча прогнозований приріст прибутку на акцію (EPS) для компаній S&P 500 у 2027 році становить близько 8%, основна частина цього покращення припадає на компанії, пов’язані зі штучним інтелектом, а також на енергетичний сектор.

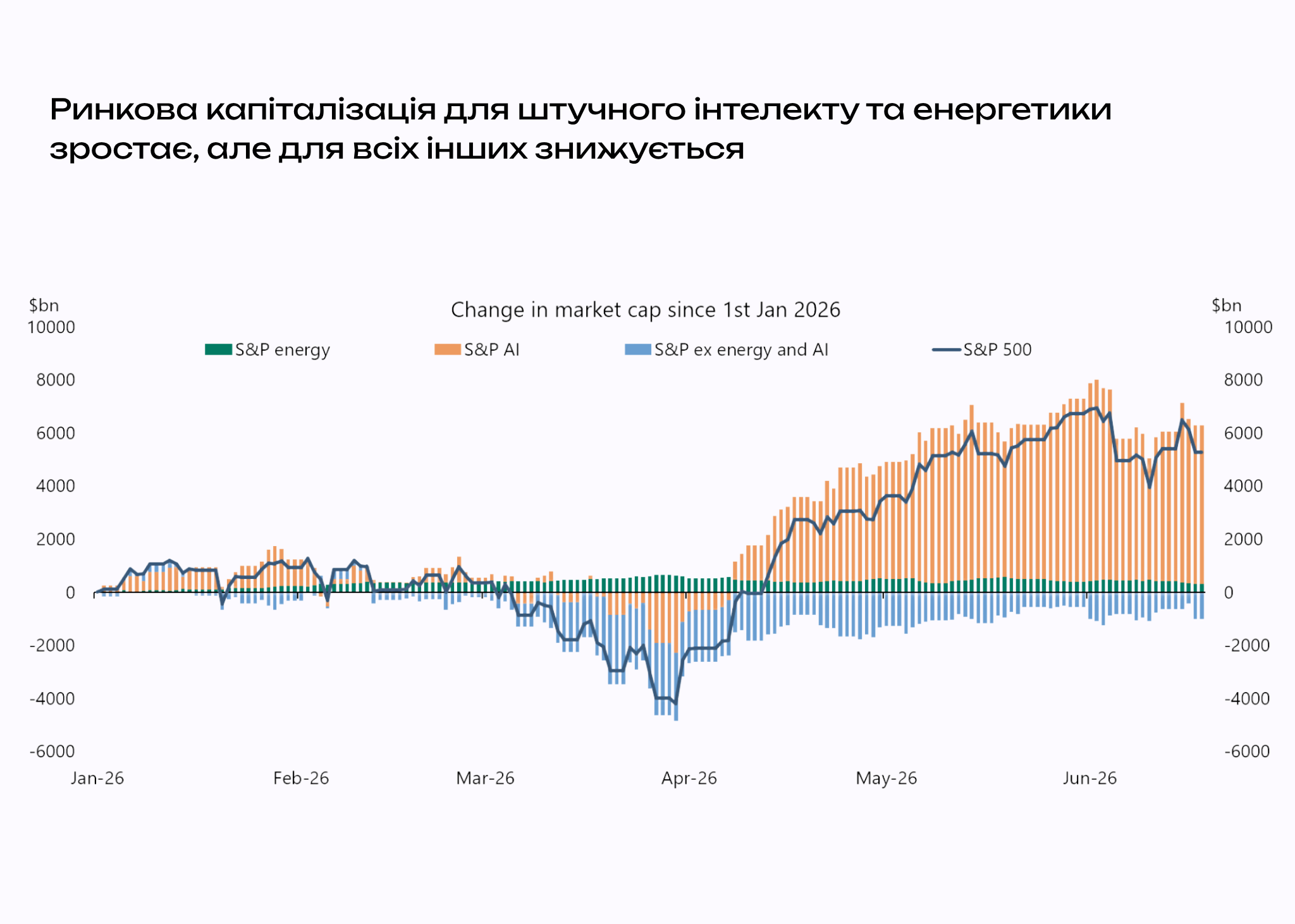

За словами Робертса, консенсус-прогнози прибутків для компаній AI-інфраструктури з початку року зросли на 32%:

- для енергетичних компаній – на 19%

- для всього індексу S&P 500 – на 8%.

Якщо ж виключити з розрахунків інфраструктуру штучного інтелекту та енергетику, прогнозоване зростання прибутків решти компаній становитиме близько 0%.

Зростання ринку забезпечує вузьке коло компаній

Загальна статистика створює враження широкого економічного підйому, хоча насправді основний внесок робить відносно невелика група технологічних компаній.

Найбільше виграють так звана “Чудова сімка” (Magnificent Seven) та виробники напівпровідників, які значною мірою пов’язані зі сферою штучного інтелекту. Саме вони формують значну частину зростання прибутків і підтримують фондові індекси.

Це відображається і в динаміці ринку. Станом на кінець травня S&P 500 зріс на 9% від початку року, тоді як Nasdaq-100 додав майже 17%. Акції NVIDIA за цей період подорожчали на 15%, а за попередні 12 місяців – на 62%.

Робертс зазначає, що індекс, зважений за ринковою капіталізацією, автоматично посилює вплив найбільших компаній. У результаті ринок дедалі сильніше залежить від успіхів кількох гравців, які отримують вигоду від AI-буму.

Виграють навіть компанії, які не асоціюються зі штучним інтелектом

На думку Робертса, вплив штучного інтелекту поширюється далеко за межі виробників чипів чи розробників AI-моделей.

Як приклад він наводить виробників арматури для будівництва. Такі компанії не вважаються AI-бізнесом, але сьогодні їхні замовлення значною мірою залежать від будівництва дата-центрів для штучного інтелекту.

Аналогічна ситуація спостерігається у виробників систем охолодження, електрообладнання, трансформаторів, розподільчих систем, бетонних конструкцій, оптоволоконних мереж та операторів промислової нерухомості, які здають площі під дата-центри.

Фактично дедалі більше секторів економіки отримують вигоду від масштабних капітальних витрат на розвиток AI-інфраструктури.

Ринок робить ставку на продовження AI-буму

Статистика також показує, як змінюється структура корпоративних прибутків. За даними Бюро економічного аналізу США, прибуток компаній інформаційного сектору зріс із $265 млрд у першому кварталі 2024 року до майже $318 млрд наприкінці 2025 року.

Водночас прибутки роздрібної торгівлі за цей період змінювалися значно повільніше і залишалися в межах від $390 млрд до $423 млрд.

На думку Робертса, фондовий ринок фактично оцінює не лише поточні доходи компаній, а й майбутній економічний ефект від масштабних інвестицій у штучний інтелект. Саме тому нинішні оцінки багатьох акцій значною мірою базуються на припущенні, що хвиля витрат на AI-інфраструктуру триватиме й надалі.

Водночас така концентрація означає, що уповільнення інвестицій у штучний інтелект або зниження попиту на дата-центри може мати значно більший вплив на американський фондовий ринок, ніж це видно з загальної статистики S&P 500.

Читайте також