Фінансовий ринок України кінця 2021 року бурлив від одного ньюзмейкера – Kaspi. Казахстанський фінансовий сервіс був цікавий своїм мультисервісним підходом – поєднанням банку, e‑commerce та фінтех компанії в одному застосунку – так званому Super App.

Kaspi орієнтувався на активну експансію в Україну через скупку ключових сервісів і пліткам про його апетити не було меж. Нова фаза війни звела експанію Kaspi на нівець, як і очікування фінансового ринку побачити схожий Super App в Україні хоч колись. Втім, розвиток Monobank натякає, що остання зневіра зайва.

Чим цікавий Kaspi і чому було скільки уваги

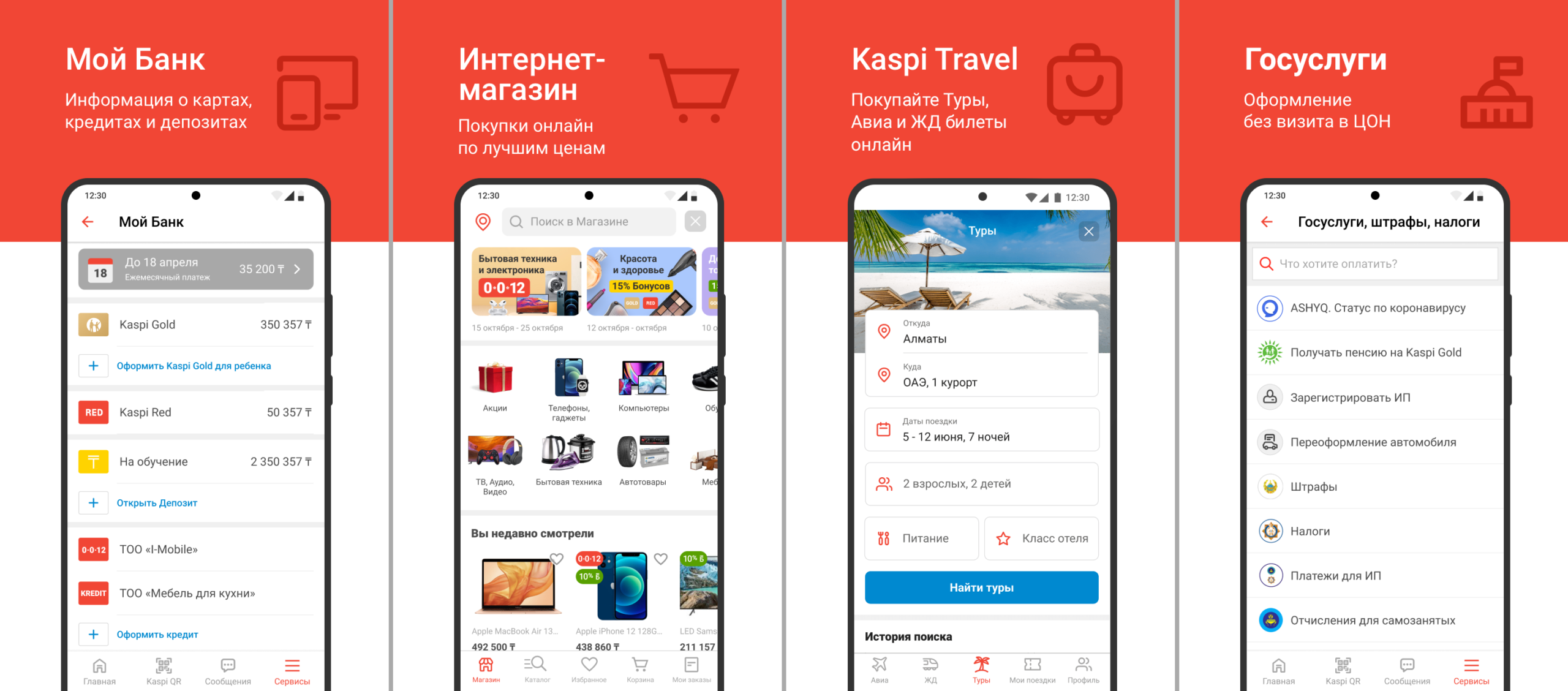

SuperApp Kaspi.kz в Казахстані поєднує банк і фінтех-сервіс (стандартні кредит-депозити, оплата послуг, перекази, тощо) повноцінний маркетплейс (понад мільйон товарів від 100 тисяч продавців), Travel-сервіс (купівля квитків на потяги і літаки, туристичних турів), Держпослуги (оформлення автомобіля чи реєстрації тамтешнього аналога ФОП, тощо).

І в Україні Kaspi планував повторити такий підхід.

Для цього обрали активну експанію з купівлею ключових українських гравців. Ще в 2021 році Kaspi успішно придбав фінансовий сервіс “Portmone.com” та домовився про купівлю маленького “БТА банк” заради ліцензії. Для інтеграції і об’єднання не вистачало лише маркетплейсу. Чутки ходили одразу про Rozetka чи Kasta, хоча обидві компанії це спростовували. Очевидно, що нова фаза війни зупинила угоди з банком і маркетплейсом і експансія завершилася лише фінансовою компанією “Portmone.com”.

Від планів Kaspi залишились хіба розповіді постфактум, що мова йшла таки про купівлю Rozetka з вартістю угоди в діапазоні $1-$3 млрд, до чого не вистачило буквально кількох тижнів.

Чим цікавий Mono і чому одразу п’єдестал

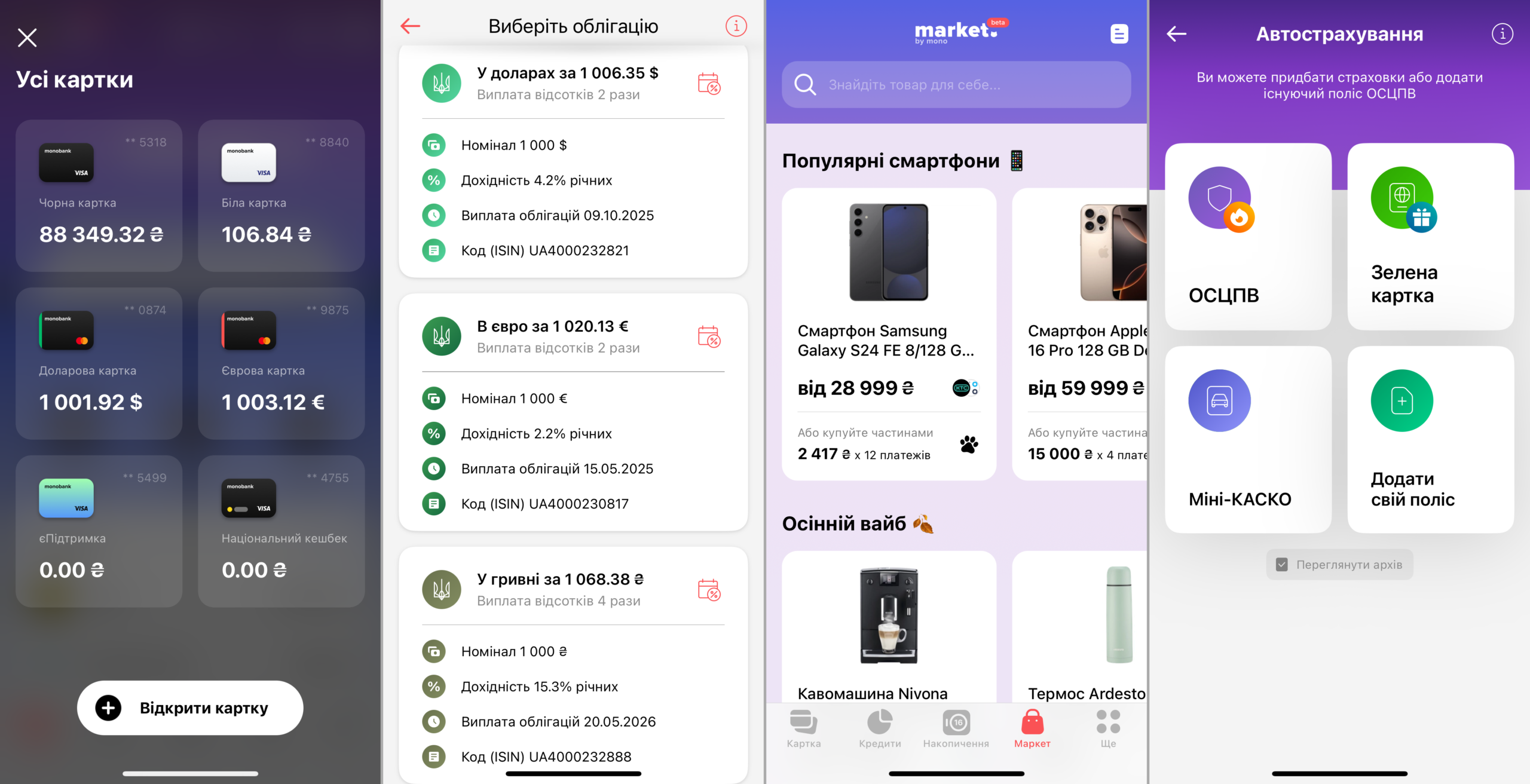

Все частіше лунає лише Mono, бо це вже не банк. Це платформа, формування якої пройшло непомітно для загалу через запуск розрізнених сервісів під купою назв. Та все частіше фіксується приналежність “Зроблено командою Монобанку”, або ж як згідно з торговими марками “… by Mono”. Це pay by mono, plata by mono, base by mono, check by mono, market by mono. Чотири останніх сервісів доступні користувачам окремим продуктами.

А ще ж купа сервісів без чіткого окремого неймінгу, з окремим неймінгом, чи як маленька частинка чогось більшого.

Тож що в моно є зараз?

- Платежі, кредити, депозити і все стосовно традиційного банкінгу. Очевидне, але потрібно зафіксувати.

- Fintech – mono checkout, групові платежі, інтеграція Payoneer і оце все. Зрештою, і Монобанка вже не банківський сервіс, а fintech

- Мобільний зв’язок. Одразу на вибір Lifecell чи Vodafon з підключенням через eSIM. І рівень інтеграції такий, що середньостатистичний клієнт взагалі не зрозумів би, що він підключає умовний Lifecell, якби в застосунку це чітко не фіксували

- Автострахування

- Маркетплейс market by mono

- Донат-сервіс base by mono для всіх творців контенту

- Рахунки і обслуговування ФОП

- Повноцінний банкінг для великого бізнесу mono бізнес

- Окремий застосунок для контактів з клієнтами в кафе expirenza by mono (меню, оплата рахунку, чайові та відгуки)

- Mono invest. Формально сервіс зупинив свою роботу через незалежні обставити і законодавчі обмеження. Втім, база напрацьована, а в основному застосунку Monobank можна купити облігації

- Онлайн та офлайн еквайринг. І варто зайти в розділ, аби захлинутися в хвилі можливостей: QR-код, термінал в смартфоні, повноцінний термінал, оплата за посиланням, тощо

- ПРРО для фіскалізації check by mono

- Сервіс для салонів краси зі зручною оплатою.

Загалом 13 окремих концептуальних сервісів, хоча цей перелік з врахуванням дрібних послуг можна продовжити спокійно до кількох десятків.

То що маємо в результаті? Mono цікавий своїм мультисервісним підходом – поєднанням банку, e‑commerce та фінтех компанії поки що в одній платформі. Офіційний запуск маркетплейсу в застосунку натякає на перетворення в повноцінний Super App. Хоча стартовий функціонал маркету відверто мізерний, співзасновник Monobank Олег Гороховський прямо писав, що це перший крок і попереду довгий і складний шлях.

Окрім цього на фоні маркету в застосунку окрім традиційних банківських послуг вже є мобільний зв’язок, страхування, інвестиції, державні послуги.

Так, державні послуги – то хіба сповіщення про штрафи за порушення ПДР.

Так, категорія страхування в застосунку поки має приставку “авто” і інші типи чекають кращих часів, але механіка напрацьована.

Так, інвестиції також лише формальність і серед сервісів купівлі облігацій Mono не входить в рейтинг кращих. Але купівля звичайних ОВДП це формально інвестування і воно в застосунку є. І не впевнений, що навіть в кращі часи Mono буде повертатися до свого окремого Mono invest.

Єдине питання, чи вистачить завзяття? Бо інших конкурентів за п’єдестал по суті не має – єдині претенденти – “Приват” і “Сенс банк” зупинили свій активний розвиток після переходу в держвласність.

Також за темою: