Минулого року для ФОПів змінилися правила подання звітності. Зокрема, скасували більшість податкових пільг, а ставка податку для ФОПа III групи повернулася до довоєнної 5-відсоткової. Тому важливо розуміти, як правильно подавати звітність у нових умовах. Ця стаття допоможе ФОПу 3 групи, як з найманими працівниками, так і без них, розібратися у цих змінах під час подання декларацій 2024.

Важливо: У матеріалі мова йде про оновлені правила та строки подання звітностей ВИНЯТКОВО для ФОПа III групи.

Спершу розглянемо основні податкові зміни у 2023 році, які впливають на сплату податків та звітність підприємців у 2024 році.

Нові правила оподаткування ФОП 3 групи під час війни

Скасування податкових пільг. З 1 серпня українським підприємцям повернули ставки податків, які діяли до початку повномасштабної війни, зокрема для фізосіб-підприємців III групи. Таким чином, ФОП III групи із 1 серпня перестали сплачувати 2% від обороту і перейшли на ставку 5%.

Скасування 2% ставки та переведення на 5% стосується лише ФОП, які до 1 серпня 2023 року обрали особливу систему оподаткування єдиного податку (ЄП) за ставкою 2%. ФОП, які не були на пільговій системі оподаткування, продовжують сплачувати ЄП за ставкою 5% у звичному форматі.

Довоєнні ставки оподаткування були відновлені автоматично. Відтак, із ФОПами III групи, зареєстрованих до 1 серпня 2023 року, були переведені на сплату єдиного податку за ставкою 5%, а не 2% від обороту.

Онлайн бухгалтерія для ФОП з автоматичними оновленнями і підтримкою в месенджерах: огляд MASTER:Бухгалтерія

Новостворені ФОПи III групи, які з дня держреєстрації обрали пільгові 2% ЄП, також автоматично переходять на 5% ЄП.

Втім, сплата єдиного соціального внеску (ЄСВ) для ФОПів-єдинників та ФОПів на загальній системі оподаткування залишиться добровільною. Мінімальний розмір ЄСВ для ФОПів з 1 січня 2024 року становить 1562 грн на місяць, а з 1 квітня – 1760 грн на місяць.

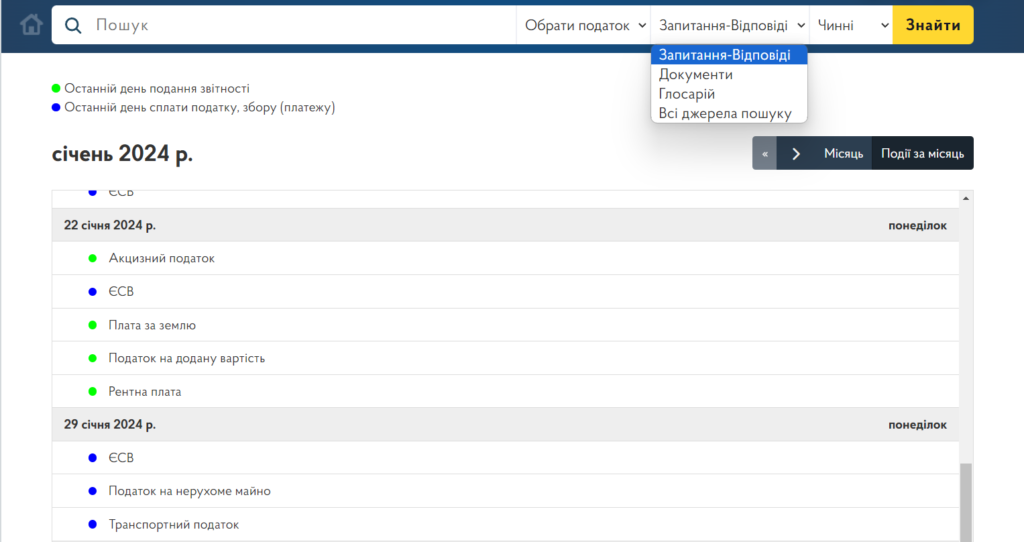

Для уникнення штрафів та пені за прострочення сплати податків або несвоєчасну подачу звітності радимо користуватися оптимізованим календарем для подання звітності та сплати податків. Одним із таких є календар Державної податкової служби, який показує Останній день подання звітності та Останній день сплати податку, збору (платежу). Крім того, на сайті можна знайти актуальну інформацію про зміни в законодавстві щодо кожного з потрібних податків.

Іншим корисним календарем, який можна налаштувати індивідуально для себе є Taxer.ua. Він дозволяє обрати свою групу ФОП, систему оподаткування, періодичність сплати податків та інші параметри.

Більше про те, як уникнути штрафів за несвоєчасно сплачені податки для різних груп ФОП, читайте за лінком.

Нагадаємо, цьогоріч НБУ впровадив нові правила фінмоніторингу. Вони встановлюють змінену взаємодію банків із юридичними особами та фізичними особами-підприємцями. У матеріалі нижче ви можете дізнатися, які суми підлягають перевіркам та за що можуть заблокувати рахунки.

Фінмоніторинг під час воєнного стану: кому можуть заблокувати картки

Далі оглянемо всі необхідні податкові документи, які мають заповнювати ФОП III групи без та з найманими працівниками після переходу на 5% ставку.

Звітність БЕЗ найманих працівників: що треба подавати

ФОП III групи (без найманих працівників) подають один щоквартальний звіт – F0103307 – податкова декларація платника єдиного податку.

З річною декларацією також варто подати Додаток 1 до неї. Додаток – звіт по ЄСВ до річної декларації. Нову форму звіту нині необхідно подавати за 9 місяців.

Це вся звітність у ФОПа на єдиному податку. Звісно, якщо у ФОПа немає найманих працівників та/або він не виплачував дохід іншим ФОП чи фізособам. Про те, як подавати звітність таким ФОПам, читайте у розділі нижче.

Строки подання квартальних та річних звітів

Звітувати ФОП має раз на квартал (не пізніше 40 календарних днів, які йдуть за останнім календарним днем звітного кварталу) і для них передбачена інша форма — F01033.

У таблиці зібрані найважливіші дати для підприємців без працівників у 2024 році. Зокрема, тут зазначені граничні терміни подання звітності та внесення платежів.

| Календарна подія | Гранична дата |

| Сплата ЄСВ | До 20 числа місяця, що починається за звітним періодом |

| Сплата ЄП | Раз на квартал та протягом 50 днів після його завершення або протягом 10 днів після подачі податкової декларації |

| Звіти ФОП III групи з ЄП | Раз на квартал і протягом 40 днів після його закінчення |

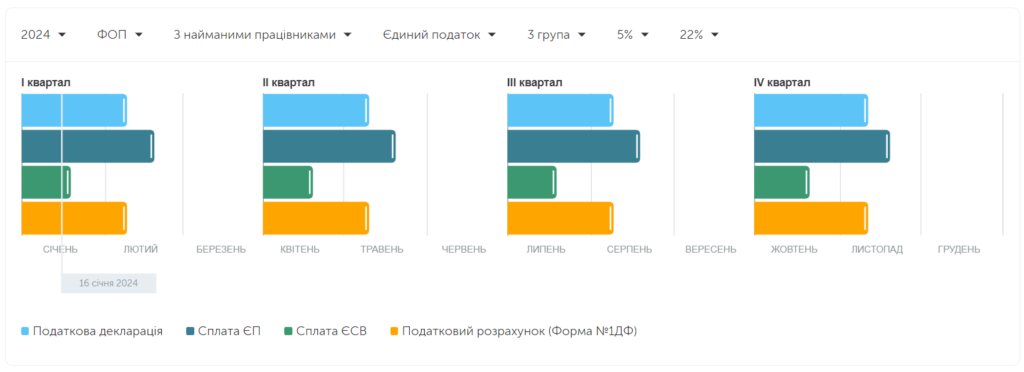

У таблицях наведені розклади подання звітності за квартали 2024 року для ФОПів III групи без найманих працівників.

| Податкова декларація | |

| Звітний період | Гранична дата |

| I квартал 2024 | 10.05.2024 |

| півріччя 2024 | 09.08.2024 |

| 9 місяців 2024 | 11.11.2024 |

| весь 2024 рік | 10.02.2025 |

| ЄП 5% | |

| Звітний період | Гранична дата |

| 1-й квартал 2024 | 20.05.2024 |

| 2-й квартал 2024 | 19.08.2024 |

| 3-й квартал 2024 | 19.11.2024 |

| 4-й квартал 2024 | 19.02.2025 |

| ЄСВ | ||

| Звітний період | Сума | Гранична дата |

| 1-й квартал 2024 | 4686 грн | 19.04.2024 |

| 2-й квартал 2024 | 5280 грн | 19.07.2024 |

| 3-й квартал 2024 | 5280 грн | 21.10.2024 |

| 4-й квартал 2024 | 5280 грн | 20.01.2025 |

Читай про курс, сервіси банків, важливі правила у Telegram

Підписатися

Звітність ІЗ найманими працівниками: що треба подавати

ФОПи з найманими працівниками мають подавати щоквартальну податкову декларацію платника ЄП ФОП III групи (форма F0103307), як і ФОП без штату працівників. Це податкова декларація платника ЄП ФОП III групи. Додаток до річної декларації – звіт по ЄСВ (Додаток 1). Нову форму звіту нині необхідно подавати за 9 місяців.

Крім цього, для ФОПів із найманими працівниками додається ще один звіт (F05001 Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб та сум утриманого з них податку, а також сум нарахованого єдиного внеску, який подається раз на квартал.

За наказом Мінфіну форма Податкового розрахунку для ФОПів змінилася. Нова форма вже введена в дію. Після об’єднання Податковий розрахунок став містити:

- інформацію про податок на доходи фізичних осіб (ПДФО) та єдиний соціальний внесок (ЄСВ) за кожен місяць, хоча звіт подається щоквартально;

- інформацію про військовий збір (ВЗ) для кожного платника податків, а не лише ПДФО та ЄСВ.

Податковий розрахунок можна подати до органу ДПС за основним місцем обліку у двох формах:

- Електронній – через Електронний кабінет платника податків із використанням електронного підпису (ЕЦП). Для юридичних осіб ідентифікатор форми – J0500108, для фізичних осіб-підприємців – F0500108.

- Паперовій – особисто або поштою, якщо кількість рядків у додатках до звіту не перевищує 5. У цьому разі звіт потрібно підписати та завірити печаткою, якщо така є. Якщо рядків більш як 5 – до паперового звіту необхідно додати електронну форму на електронному носії інформації

Податковий розрахунок містить усі доходи фізосіб, які нараховані або виплачені підприємством чи ФОП, незалежно від того, чи є між ними трудові відносини та чи оподатковувалися ці доходи. Звіт подається завжди, якщо суб’єкт є податковим агентом і має утримати ПДФО/ВЗ або нарахувати ЄСВ із таких доходів.

Строки подання квартальних та річних звітів

Звітувати ФОП має раз на квартал (не пізніше 40 календарних днів, які йдуть за останнім календарним днем звітного кварталу) і для них передбачена інша форма — F01033.

Нижче наведені найважливіші дати для підприємців із працівниками у 2024 році.

| Календарна подія | Гранична дата | Важливо |

| Звітування ФОП III групи про сплату ПДФО, а також воєнного збору (форма 1 ДФ) | Раз на квартал і протягом 40 днів після його завершення | Якщо у ФОПів є наймані працівники |

| Сплата ЄСВ | До 20 числа місяця, що починається за звітним періодом | Треба платити за себе та за кожного найманого працівника |

| Сплата ЄП | Раз на квартал та протягом 50 днів після його завершення або протягом 10 днів після подачі податкової декларації | |

| Внесення ПДФО, а також воєнного збору | На третій день після видання зарплати | |

| Звіти ФОП III групи з ЄП | Раз на квартал і протягом 40 днів після його закінчення | |

| Внесення податку на додану вартість | Протягом 10 днів після подання декларації |

У таблицях подані розклади подання звітності за квартали 2024 року для ФОПа III групи.

| Податкова декларація | |

| Звітний період | Гранична дата |

| I квартал 2024 | 10.05.2024 |

| півріччя 2024 | 09.08.2024 |

| 9 місяців 2024 | 11.11.2024 |

| весь 2024 рік | 10.02.2025 |

| ЄП 5% | |

| Звітний період | Гранична дата |

| 1-й квартал 2024 | 20.05.2024 |

| 2-й квартал 2024 | 19.08.2024 |

| 3-й квартал 2024 | 19.11.2024 |

| 4-й квартал 2024 | 19.02.2025 |

| ЄСВ | ||

| Звітний період | Сума | Гранична дата |

| 1-й квартал 2024 | 4686 грн | 19.04.2024 |

| 2-й квартал 2024 | 5280 грн | 19.07.2024 |

| 3-й квартал 2024 | 5280 грн | 21.10.2024 |

| 4-й квартал 2024 | 5280 грн | 20.01.2025 |

| Податковий розрахунок (Форма №1ДФ) | |

| Звітний період | Гранична дата |

| 1-й квартал 2024 | 10.05.2024 |

| 2-й квартал 2024 | 09.08.2024 |

| 3-й квартал 2024 | 11.11.2024 |

| 4-й квартал 2024 | 10.02.2025 |