Під час воєнного стану ФОП можуть скористатися спрощеннями у сплаті податків, але не уникнути штрафів за їх прострочення або несвоєчасну звітність. У цьому матеріалі розповідаємо про особливості сплати податків для ФОП, податкові наслідки та переваги для різних категорій платників у період війни.

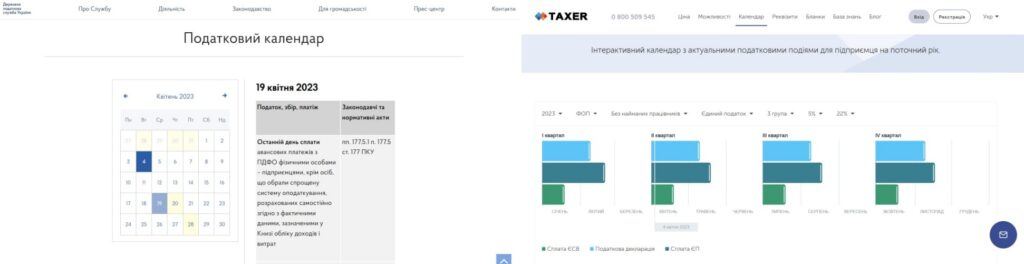

Календар для подання звітності та сплати податків

Для оптимізації оподаткування та уникнення штрафів та пені за прострочення сплати податків або несвоєчасну подачу звітності, радимо користуватися календарем для подання звітності та сплати податків.

Календар податкової звітності та податків – це інструмент, який показує, коли та скільки ФОП має сплатити податків та подати звітності за свою діяльність. Календар містить дати та суми податкових платежів та звітів для різних категорій ФОП єдиного податку та підприємці на загальній системі. Календар також враховує особливості сплати податків під час воєнного стану.

Знайти податковий календар можна на сайтах Податкової служби або Taxer.ua. Вони мають актуальну інформацію про дати та суми податкових платежів та звітів для різних категорій ФОП.

Як закрити ФОП онлайн через ДІЯ – інструкція

Офіційний календар Податкової служби має перевагу в тому, що він містить всі податки та звіти, навіть корпоративні. Втім, цей календар загальний і не враховує особливостей кожної групи ФОП або системи оподаткування. Тому доведеться самостійно визначити, які податки та звіти стосуються саме вас.

Календар Taxer.ua дозволяє обрати свою групу ФОП, систему оподаткування, періодичність сплати податків та інші параметри. Таким чином, ви отримуєте індивідуальний календар, який показує тільки те, що стосується саме вас. Також ви можете отримати нагадування про майбутні терміни сплати податків на свій емейл або сповіщенням на телефон.

Штрафи за несвоєчасно сплачені податки

За несвоєчасну сплату податків буде накладено штраф, розмір якого залежить від того, до якої групи ФОП ви належите та який податок заборгували.

Не сплатили єдиний податок:

Якщо ФОП І або II групи не сплатили ЄП вчасно, розмір штрафу становитиме 50% від ставки ЄП, незалежно від виторгу. Наприклад, якщо ставка ЄП для ФОП І групи становить 268.4 грн, то штраф буде 134.2 грн. Термін прострочення не впливає на розмір штрафу: він однаковий незалежно від того, чи протермінували сплату на два дні, чи на пів року.

Для ФОП III групи, штраф залежить від того, як довго ви не платите податок. Менш як 30 днів – 5% від боргу. Понад 30 днів – 10% від боргу. А якщо ви умисно ухиляєтеся від сплати податку – то 25% від суми боргу.

Не сплатили єдиний соціальний внесок:

Мінімальна сума штрафу за несплату ЄСВ для всіх груп ФОП становить 510 грн. Це 30 неоподаткованим мінімумам (17 грн кожен). За законом, штраф може становити від 510 до 1360 грн. Він збільшується залежно від:

- типу порушення: несплата ЄСВ, сплата із запізненням або подання неправильної декларації;

- кількості порушень: чи було це перше порушення у цьому році чи повторне;

- суми заборгованості: чи перевищує вона 5100 грн.

Штрафи за несвоєчасну податкову звітність

Штрафи за несвоєчасну сплату податків та подання податкової звітності у період воєнного стану застосовуються у звичайному порядку. Якщо декларацію не подано вчасно або подано з запізненням, сума штрафу 340 гривень. Якщо порушення відбулося повторно протягом року, штраф збільшується до 1020 гривень.

Якщо ви не можете подати звітність або сплатити податки у строк через воєнний стан, то будете звільнені від штрафу. Для цього вам потрібно отримати засвідчення про настання форс-мажору від Торгово-промислової палати України. Це засвідчення надається всім, кого це стосується, на період запровадження воєнного стану. Припинення дії форс-мажору не звільняє вас від обов’язку подати звітність та сплатити податки одразу після припинення дії непереборних обставин.

Державна податкова служба не притягує до відповідальності за запізнення у поданні таких документів під час воєнного стану та наступні три місяці після нього. Це стосується таких документів: податкових, облікових, фінансових. бухгалтерських, розрахункових, аудиторських звітів та будь-яких інших документів, які потрібно подати до Податкової після 24 лютого 2022 року.

Якщо ви є учасником бойових дій, то маєте право на відтермінування податкових зобов’язань на період воєнного стану та місяць після його закінчення. Ви не будете притягнуті до відповідальності за несвоєчасну сплату податків.

Податкові переваги під час воєнного стану

З 1 квітня 2022 року Закон України передбачає певні податкові переваги для таких категорій платників:

- ФОП I або II груп на спрощеному оподаткуванні: не треба сплачувати єдиний податок (ЄП) під час воєнного стану;

- ФОП II або III груп на спрощеному оподаткуванні й у штаті яких є людина, яка служить у Збройних Силах: не треба сплачувати єдиний соцвнесок (ЄСВ) за неї;

- ФОП всіх груп: не треба сплачувати ЄСВ за себе до кінця воєнного стану та протягом 12 місяців після нього. Втім, його можна добровільно сплачувати для отримання страхового стажу, у разі несплати – стаж не зараховується.

Проте під час воєнного стану податкові зобов’язання не скасовуються, а лише відкладаються на три місяці після закінчення або скасування воєнного стану згідно із Законами про зміни до ПКУ. Якщо ви не дотримаєтеся цих строків, то понесете фінансову, адміністративну або кримінальну відповідальність незалежно від обставин.

Правова допомога

- Закон України № 2120 – визначає особливості адміністрування податків і зборів з громадян та бізнесу на період дії правового режиму воєнного стану, також вносить зміни щодо дії норм на період дії воєнного стану.

- Закон України № 2142 – роз’яснює зміни до Податкового кодексу та інших законодавчих актів України щодо вдосконалення законодавства на період воєнного стану.

- Закон України № 2118 – визначає особливості оподаткування та подання звітності у період дії воєнного стану.

- Закон України № 2115 – визначає захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни.

- Пункт.292 ПКУ – порядок визначення доходів та їхній склад для ФОП I-III груп.

Корисний текст? Подякуйте редакції 18 гривнями на каву