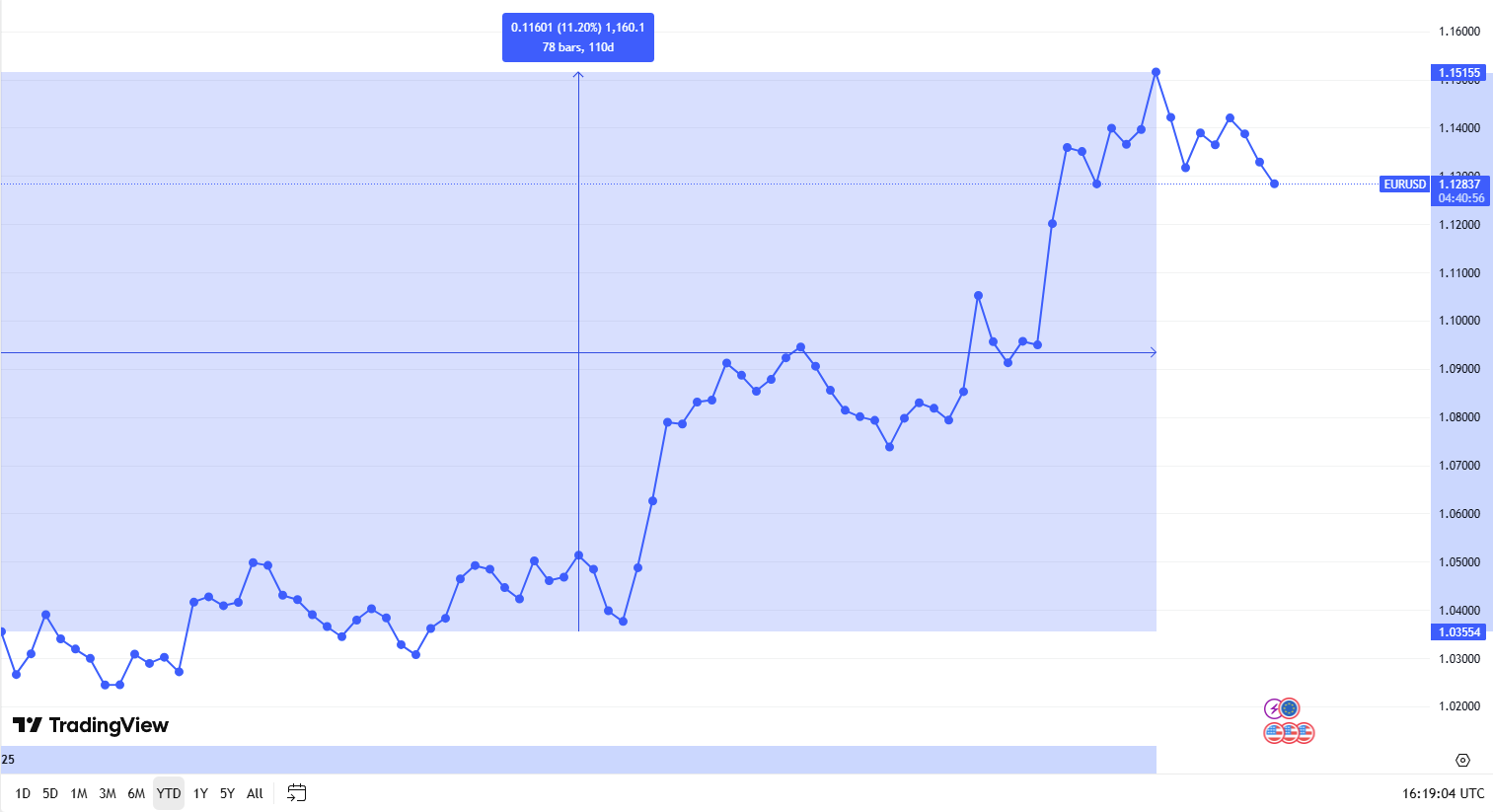

З початку року євро стрімко укріпилося відносно долара в моменті на понад 11%. Така стрімка динаміка налякала багатьох українців, які вважають долар головною твердою валютою.

Відповідно з’явилося багато питань на кшталт “Що робити з доларовими заощадженнями?”, “Чи не пізно купувати євро?”, “Євро надійніший, ніж долар?”.

У всіх цих питаннях покроково спробуємо розібратись далі.

Але одразу спойлер: не варто протиставляти євро і долар — краще розглядати їх як взаємодоповнення. Долар все одно залишатиметься основною світовою резервною валютою ще десятки років, тому повністю від нього відмовлятися не варто.

Чому євро укріпився?

Однієї події чи факту для такого стрімкого росту недостатньо і це сукупність факторів:

- геополітична переорієнтація США

- відтік капіталу після приходу Трампа

- очікування більшого спаду саме економіки США, ніж у інших країн

- ескалація торгівельних тарифів

Та попри це важливо розуміти: євро не став кращим, а долар не став гіршим. Валютні курси – це індикатори очікувань, а не гарант результатів.

Для інвестора в цьому аспекті важливо розуміти ключове: зміна курсу валют напряму впливає на ваші інвестиції тільки тоді, коли валюта активів не відповідає валюті цілей.

В чому краще зберігати?

Це досить дискусійне питання, тож тут варто обґрунтовано розглянути різні позиції.

Аргументи за долар

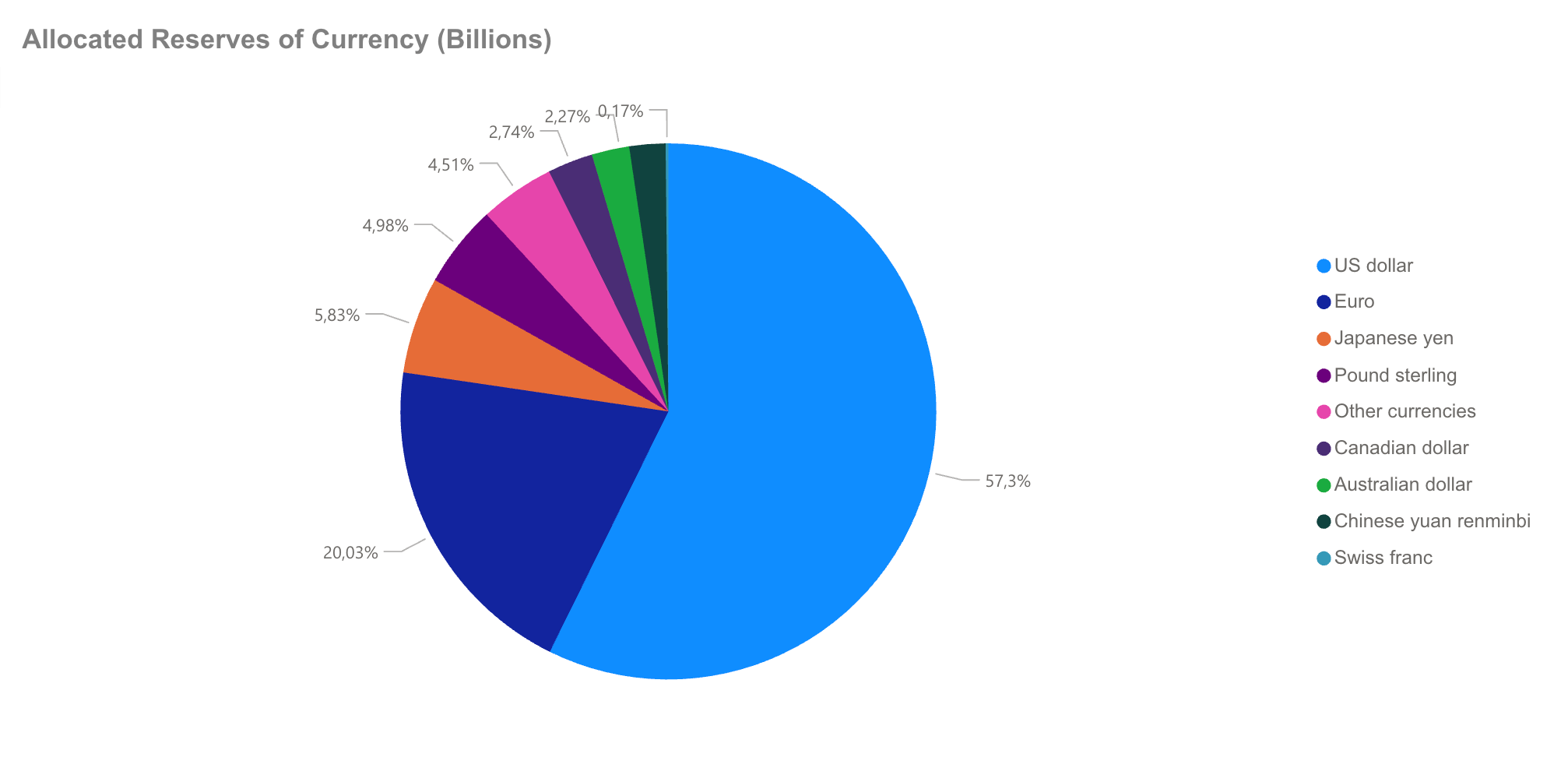

- це основна резервна валюта світу. Понад 60% світових валютних резервів центральних банків зберігаються саме в доларах

- залишається основною “робочою” валютою

- 86% строкових валютних депозитів українців – у доларах

- долар домінує у контрактах, експорті, бізнес-розрахунках, особливо з країнами поза межами ЄС

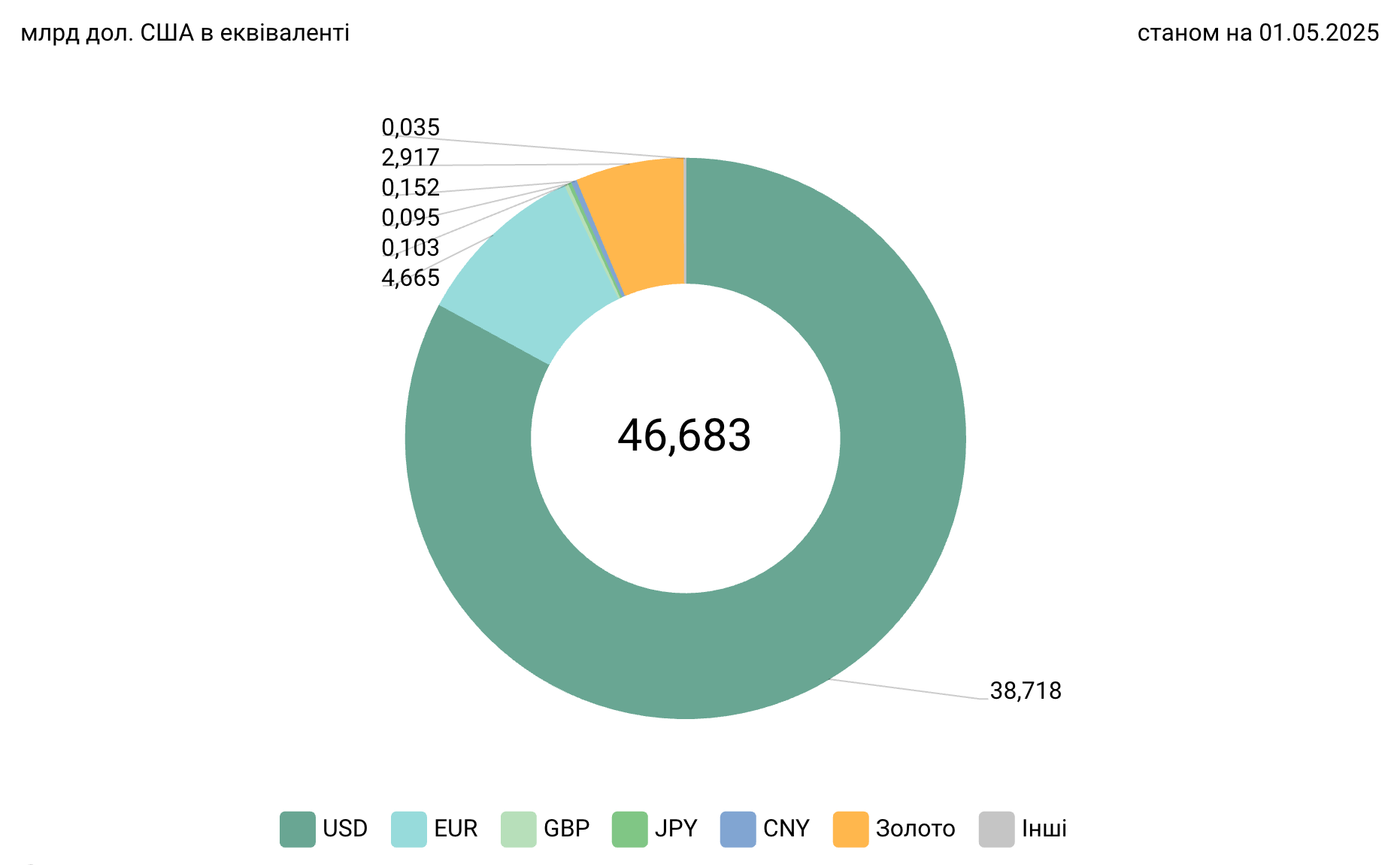

- золотовалютні резерви НБУ, бюджет, статистика – все ще орієнтовані на долар

- краща ліквідність в Україні

- у разі переїзду (поза ЄС) теж буде ліквіднішим.

Аргументи за євро

- НБУ ще торік офіційно в документах зафіксував, що перехід від долара на євро як валюту основної курсової прив’язки – це невідворотний процес. Нещодавно це підтвердив голова Нацбанку Андрій Пишний

- якщо ваше життя або бізнес більше пов’язане з ЄС – є сенс формувати заощадження в євро

То що робити із заощадженнями?

Якщо ваша фінансова подушка перш за все для гнучкості, кризових витрат, евакуацію чи форс-мажори – то заощадження на 80%-100% у доларах незмінно актуальні

Якщо є ймовірність витрат у країна ЄС (плани переїзду, навчання тощо) – то варто тримати частину заощаджень в євро.

Сьогодні долар виглядає надійнішим навіть попри новинний шум від Трампа. Втім, за кілька років головною резервною валютою для України може стати євро.

Переходити різко на євро недоцільно. Водночас крок за кроком має відбуватися диверсифікація ваших валютних заощаджень з поступовим нарощуванням саме єврової складової.

Слідкуйте за своїми витратами та проаналізуйте відсоток своїх єврових витрат. Бажано порівнювати ці дані в динаміці і таким же чином диверсифікувати свої заощадження.

А що з інвестиціями?

Коливання між євро та доларом – це не рідкість. Вони можуть вам як і допомогти в накопиченні, так і з’їсти частину дохідності або взагалі призвести до збитків, якщо ціль і валюта не співпадають.

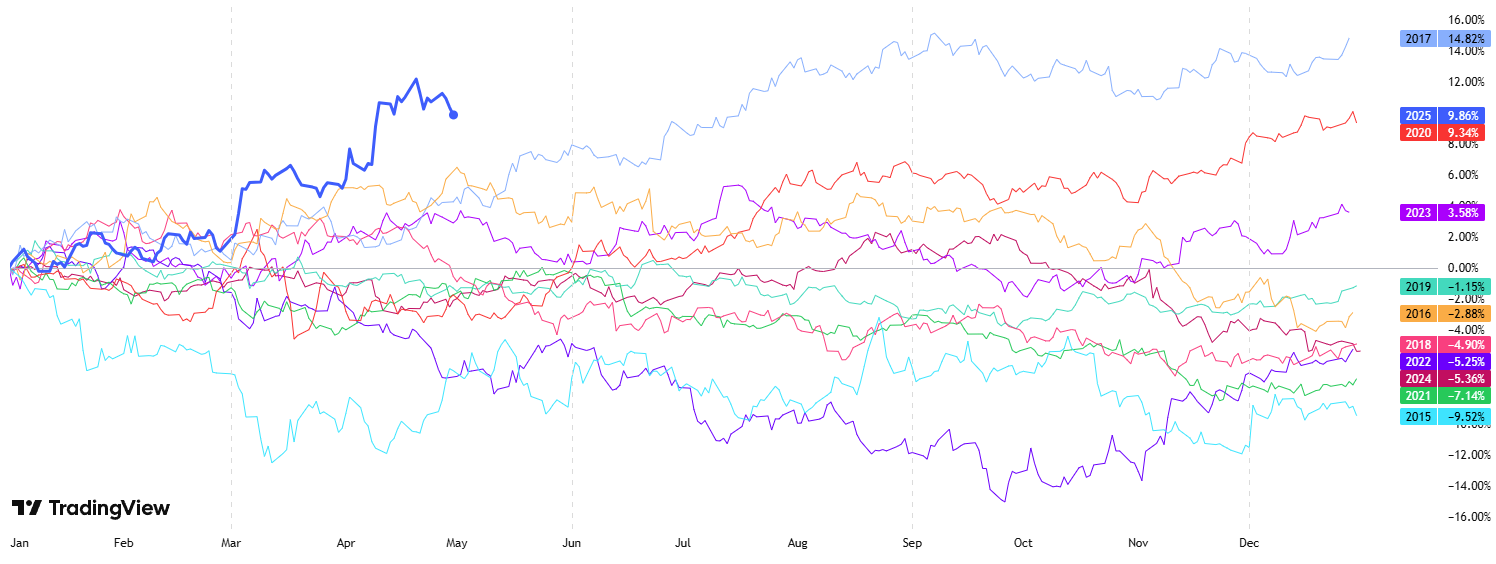

Динаміка курсу євро до долара впродовж останніх десяти років демонструє, наскільки нестабільним може бути валютний ринок. У 2015 році долар укріпився майже на 10%, у 2017 – навпаки, знецінився на понад 14%, а у 2025 – знову падіння долара майже на 10%.

Це означає, що “обирати валюту інвестування навмання” – це стратегія, яка більше схожа на гру в рулетку, ніж на планування. Така волатильність – серйозний ризик для тих, чия валюта інвестування не відповідає валюті фінансової цілі.

Для прикладу, ви інвестували 10000 в доларові ОВДП, при цьому відкладаєте на відпустку у Європі.

При курсі 1 євро = 1.10 долара можна купити 9090 євро. При цьому, припустимо дохідність ОВДП у 5% річних, а річне зміцнення долара 5%.

У цій ситуації за рік ви маєте 10500 доларів і курс 1 євро=1.05 долара. Відтак, за результатом можна отримати 10000 євро.

Так, курсова різниця зіграла вам на руку, але може бути й інша ситуація. Якщо долар слабшає на 5%, при однакових вхідних умовах.

За рік ви маєте 10500 доларів і курс 1 євро=1.15 долара. Відповідно за рік отримаєте 9130 євро. Якби ви одразу інвестували у єврові ОВДП під нижчий відсоток – заробили би більше.

Правильний вибір валюти – це не про передбачення курсу. Валютна стратегія має ґрунтуватися на реальній валюті ваших майбутніх витрат.

Наприклад, до гривневих цілей можна віднести:

- ремонт у квартирі

- освіта в Україні

- відпустка.

Для таких цілей можна використовувати відповідні інструменти в гривні: депозити, ОВДП, корпоративні облігації, готівка. Немає сенсу інвестувати у валюті, якщо витрачати ви плануєте в гривні і цілі не прив’язані до валюти.

До доларових цілей можна віднести:

- нерухомість (більше все ж доларова складова)

- оновлення авто (купівля на вторинному ринку або не нове європейське)

- подорожі.

Відповідно інструменти мають використовуватись доларові: готівка, депозити, ОВДП, корпоративні облігації з прив’язкою до долара, або американські облігації. Долар залишається найліквіднішою та універсальною валютою для надзвичайних ситуацій, особливо якщо вам доведеться діяти швидко.

Євровою ціллю може бути:

- навчання дитини в єврозоні

- купівля європейського авто

- подорож до єврозони.

Інструментами можуть бути: ті ж самі готівка, ОВДП, закордонні державні та корпоративні облігації, але вже номіновані у валюті євро. Навіть якщо зараз курс євро здається “невигідним”, це краще, ніж ризикувати обмінним курсом у момент, коли гроші вже знадобляться.

Податок на “курсові різниці”

Для резидентів України база оподаткування рахується завжди в гривні. І на цю особливість варто зважати при валютних інвестиціях.

Для прикладу, ви купуєте облігацію уряду США (трежеріс) за 1000 доларів і потім вона погашається або ви її продаєте за ту саму 1000 доларів. Згідно з українським законодавством необхідно фіксувати курс гривні до долара на дату купівлі та на дату продажу:

- на час купівлі курс був 36,6 грн за долар. Тобто в гривневому еквіваленті на купівлю витратили 36600 грн ви витратили на купівлю

- Облігація погасилась за ті самі 1000 доларів, але курс вже 41 грн за долар. Тобто це 41000 грн

- Формально, у вас з’явився прибуток 4400 гривень, який потрібно задекларувати і оподаткувати (ПДФО 18% + військовий збір 5%). Відтак, сума податків складе 1012 грн.

Відповідно перед входом в низькодохідну валютну інвестицію за кордоном, потрібно прорахувати варіанти девальвації гривні відносно валюти інвестування. Часто при різкій девальвації гривні вся дохідність може нівелюватися податками.

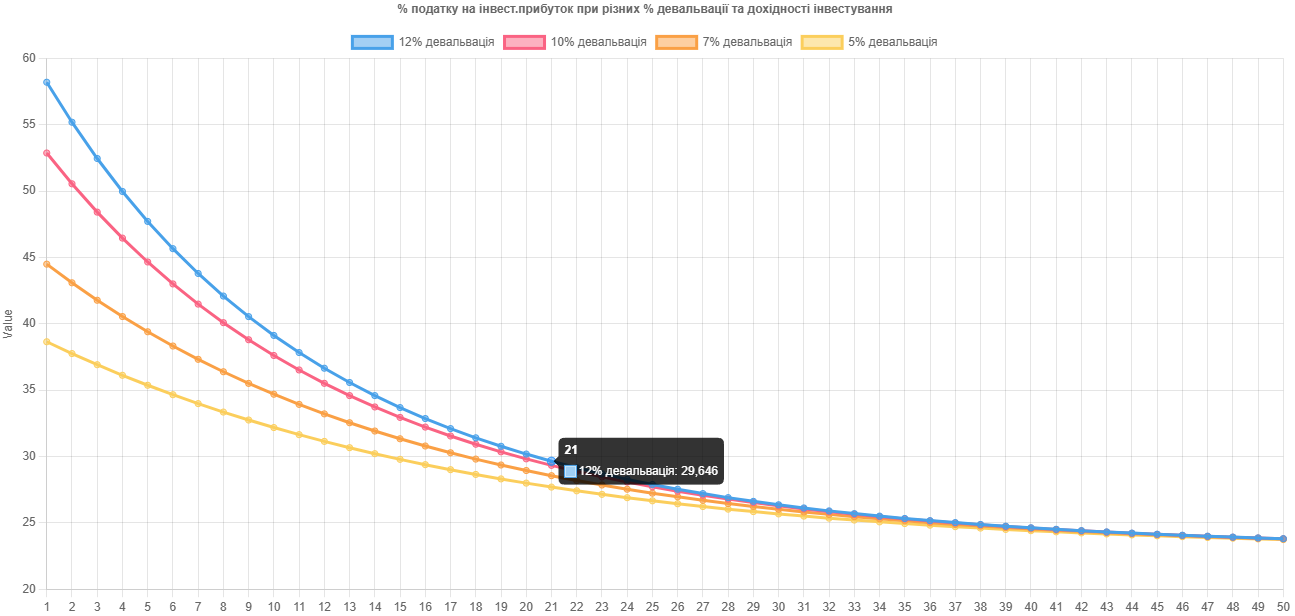

Що ж стосується довгострокових заощаджень та інвестицій, то в нашому випадку довгострокове інвестування безпечніше. Чим довше ви інвестуватимете, тим ближче крива оподаткування наближається до ставки 23%. На графіку 6 можна побачити, що навіть в умовах стабільної девальвації гривні на 12% та доларового доходу 7% річних, реальна ставка оподаткування в доларах буде нижчою, ніж 30% аж на 21й рік накопичення.

Висновок

Сьогодні фінансові рішення – це не лише про дохідність, а про усвідомлення ризиків. Валютна стратегія має бути прив’язаною не до новинного фону чи прогнозів курсів, а до ваших реальних фінансових цілей.

Долар – досі найбільш ліквідна, зрозуміла та універсальна валюта для резервів. Проте в умовах поступової переорієнтації України на євро варто заздалегідь підготуватися до змін. Поступова диверсифікація – це найбільш зважене рішення: обирайте долар для стабільності та євро для адаптації до нової економічної реальності.

Уникайте валютних спекуляцій — будуйте стратегію під реальні цілі.