Ринок стейблкоїнів, який ще недавно прогнозували як один із найдинамічніших сегментів фінансів, фактично зупинився в розвитку через слабкий попит і посилення регулювання. Про це пише The Economist.

Стейблкоїни вважаються більш “надійною” частиною крипторинку, адже їхня вартість прив’язана до долара і забезпечена активами на кшталт державних облігацій США. Це мало зробити їх зручним інструментом для платежів і збереження коштів, а також потенційно підтримувати попит на американський держборг. Проте цього не сталося.

Очікування були значно вищими

Ще недавно прогнози для цього ринку виглядали дуже оптимістично. Політики у США підтримували розвиток стейблкоїнів, а регулятори навіть почали створювати спеціальні закони для їх контролю. Деякі оцінки передбачали, що ринок може зрости з приблизно $300 млрд до кількох трильйонів доларів у найближчі роки.

Це викликало занепокоєння серед банків. Вони побоювалися, що стейблкоїни можуть відтягнути на себе частину депозитів, адже здатні пропонувати схожу дохідність без такого ж рівня регуляторних обмежень.

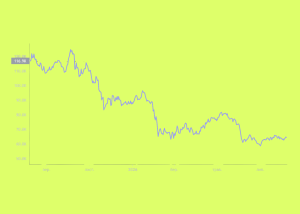

Проте після швидкого зростання активів приблизно на 30% у попередні місяці, ринок фактично перестав збільшуватися.

Це виглядає краще на тлі падіння біткоїна, але все одно не відповідає прогнозам про “фінансову революцію”. Нові ініціативи також розвиваються повільно: банки лише вивчають можливості стейблкоїнів, а гучні ідеї запуску таких валют великими компаніями поки не реалізувалися.

Чому розвиток стейблкоїнів припинився

Однією з причин стало посилення регуляторного тиску. Хоча нові закони мали внести ясність, вони також створюють додаткові вимоги.

Наприклад, влада США пропонує розглядати емітентів стейблкоїнів як фінансові установи. Це означає необхідність дотримання правил боротьби з відмиванням грошей і процедур ідентифікації клієнтів – так само, як у банків. У результаті запуск і обслуговування таких проєктів стає дорожчим і складнішим.

Але ключова причина – не лише регулювання, а й те, що попит на стейблкоїни виявився меншим, ніж очікували.

Їх позиціонували як зручний платіжний інструмент, але на практиці воно не стало масовим явищем. Основна частина операцій із ними пов’язана не з реальними платежами, а з торгівлею криптоактивами.

Дослідження показують, що майже половина стейблкоїнів використовується як інструмент для трейдингу, тоді як на реальні платежі припадає менше 1% використання.

Перспективи поки обмежені

Теоретично попит може зрости, якщо ширше поширяться так звані токенізовані активи – фінансові інструменти на блокчейні, для яких потрібні стабільні цифрові валюти.

Але цей сегмент поки що дуже малий і лише формується. Крім того, стейблкоїни залишаються тісно пов’язаними з волатильним крипторинком, який переживає черговий спад.

Відтак попри великі очікування, ринок стейблкоїнів наразі виглядає значно менш динамічним, ніж прогнозували, і наразі точно не створює серйозної загрози для традиційної банківської системи.

Читайте також