JPMorgan побачив на фондовому ринку ознаки, схожі на ті, що передували краху бульбашки доткомів. Одним із головних сигналів стала дедалі більша різниця в динаміці акцій виробників обладнання для штучного інтелекту та компаній, які найбільше інвестують у цю технологію. Про це розповідає Business Insider.

У 1999 році акції виробників комунікаційного обладнання стрімко дорожчали, тоді як компанії, які вкладали найбільше коштів у розвиток цієї інфраструктури, вже почали втрачати вартість. Менш ніж за рік після цього луснула бульбашка доткомів.

Схожа ситуація, на думку стратега JPMorgan Джейсона Хантера, складається і сьогодні. Акції виробників чипів та іншого обладнання для штучного інтелекту продовжують активно зростати, тоді як великі технологічні компанії, які витрачають мільярди доларів на розвиток ШІ, демонструють слабші результати.

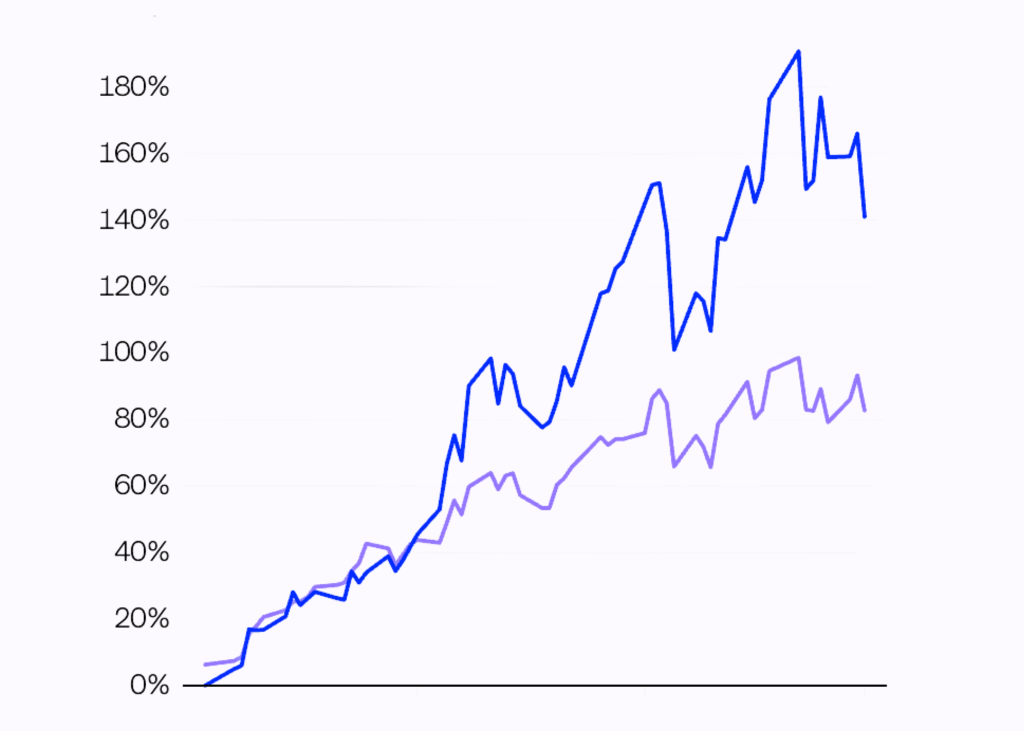

Виробники чипів випереджають технологічних гігантів

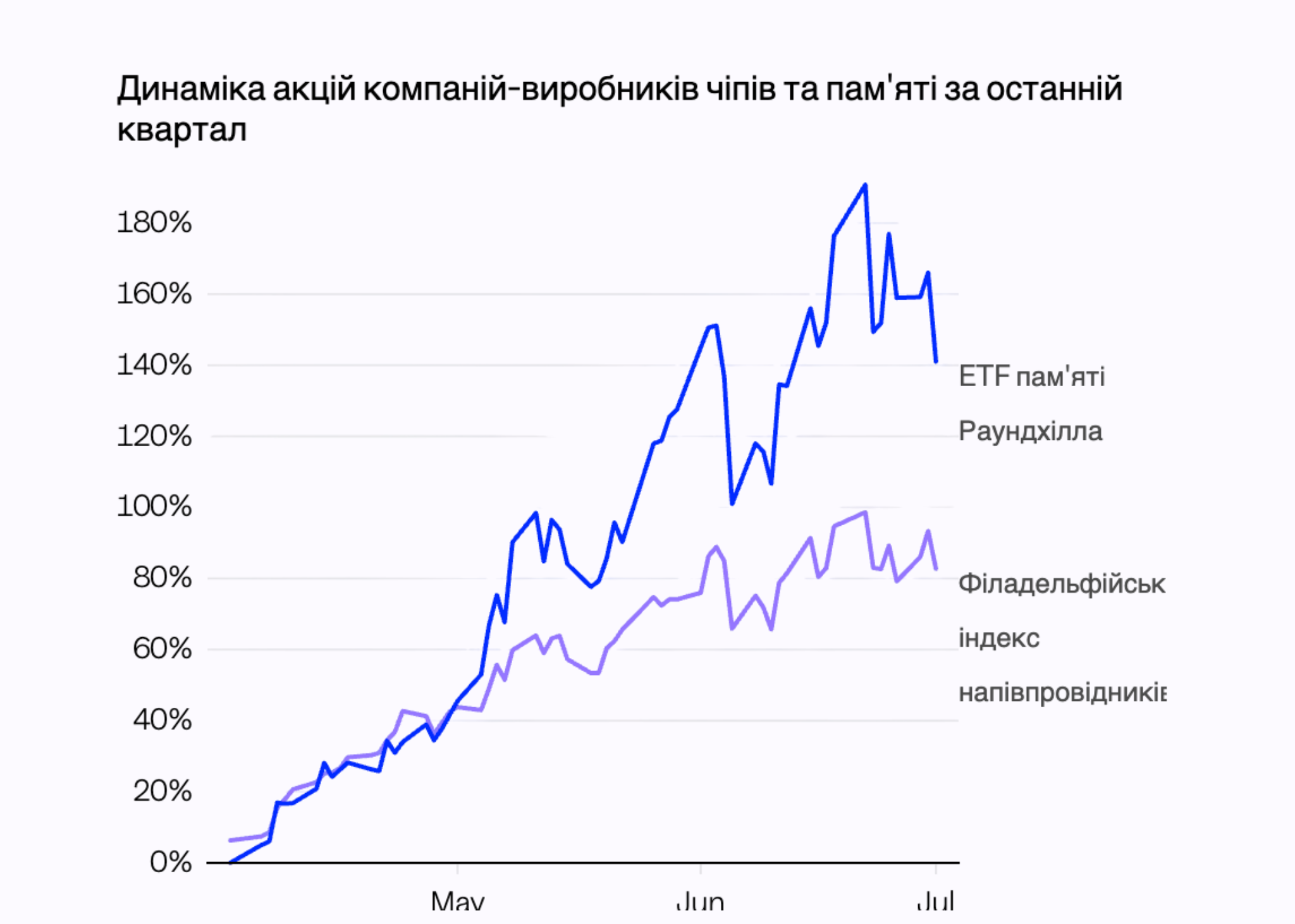

Філадельфійський індекс напівпровідників від початку року зріс на 87% і показав найкращий квартальний результат за всю історію. Значне зростання також демонструють виробники пам’яті: ETF Roundhill Memory після запуску у квітні подорожчав на 141%.

Водночас інвестори дедалі більше сумніваються, що масштабні інвестиції в штучний інтелект швидко окупляться. Через це під тиском опинилися найбільші покупці ШІ-інфраструктури.

Так, ETF Roundhill Magnificent Seven, який відстежує акції найбільших технологічних компаній, опустився приблизно на 7% від свого максимуму цього року. Особливо постраждали Meta та Microsoft: їхні акції з початку року втратили 5% і 18% відповідно. Для Microsoft червень став найгіршим місяцем із 2000 року.

Інвестиції в ШІ продовжують зростати

Попри ці побоювання, найбільші технологічні компанії не скорочують витрати на розвиток штучного інтелекту. За даними Business Insider, сукупні капітальні інвестиції Meta, Microsoft, Amazon і Alphabet у ШІ цього року вже досягли $725 млрд.

Водночас у Goldman Sachs прогнозують, що до кінця десятиліття капітальні витрати лише цих чотирьох компаній можуть перевищити розмір валового внутрішнього продукту Японії.

Водночас Хантер не стверджує, що новий обвал є неминучим. Аналітик зазначає, що зараз уважно стежить за акціями найбільших технологічних компаній. Якщо вони знайдуть підтримку влітку – це може знизити ризик того, що восени ринок зіткнеться з падінням, спричиненим настроями інвесторів і масовим переглядом позицій.

Читайте також