До початку повномасштабної війни ФОП 2 групи мали обов’язково сплачувати ЄСВ у розмірі 22% від мінімальної зарплати та єдиний податок у розмірі до 20% від мінімальної зарплати. Від квітня 2022 року їх звільнили від обов’язкової сплати цих податків. Однак влітку 2023 році підприємцям повернули обов’язкову сплату ЄП, хоча залишили ЄСВ добровільним. Далі у матеріалі наводимо приклади заповнення звітності, особливості розміру податків та строки сплати для ФОПів БЕЗ найманих працівників.

Підприємці II групи можуть займатися виробництвом харчових та нехарчових продуктів, лісовим та рибним господарством, розведенням тварин, ресторанним бізнесом, торгівлею на ринках та в магазинах, наданням побутових послуг, виробництвом товарів та фрилансом і т.ін. Річний ліміт доходу становить 5921400 грн, за перевищення суми понад ліміт ФОП II групи має сплати додатково 15% від доходу суми надходжень та може бути переведений за загальну систему оподаткування.

Важливо: Далі в матеріалі мова йтиме про самозайнятих підприємців. Текст про податки та звітність для ФОПів II групи з найманими працівниками читайте за лінком.

Звітність ФОП 2 групи БЕЗ працівників

Звітний період II групи становить календарний рік, незалежно від наявності працівників. Звітність складається лише з річної податкової декларації.

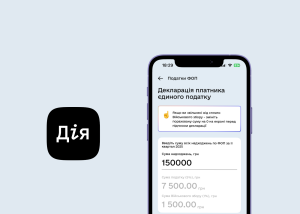

- Приклад заповнення декларації.

- Приклад заповнення додатка №1 (стосується ЄСВ, за умови несплати єдиного внеску подавати не потрібно).

Фіксований ЄП у 2024 році для ФОПів II групи становить 1420 грн на місяць (мінзарплата 7100 грн x 20% ЄП). Сплата ЄП щомісячна та обов’язкова, навіть якщо ФОП не отримує доходу.

Сплачувати ЄП необхідно до 20 числа поточного місяця. Наприклад, за січень необхідно сплатити ЄП до 19 січня, за лютий – до 20 лютого, за березень – до 20 березня. Для відслідковування точних дат внесення платежів та звітності радимо користуватися податковими календарями. Детальніше про них читайте наприкінці матеріалу.

Крім сплати ЄП ФОП II групи може добровільно сплачувати ЄСВ за себе та за мобілізованих працівників до скасування воєнного стану та ще протягом 12 місяців після цього. Місяці без сплати соціального внеску не зараховуються до страхового стажу для розміру пенсії. У разі несплати заповнювати розділ про ЄСВ (додаток №1) у річній податковій декларації не потрібно.

Підприємець може самостійно визначити розмір внеску, але він не може бути меншим за встановлену мінімальну ставку (22%). Мінімальний розмір ЄСВ для ФОПів на єдиному податку становить:

- з 1 січня до 31 березня – 1562 грн на місяць / 4422 грн на квартал;

- з 1 квітня до 31 грудня – 1760 грн на місяць / 5280 грн на квартал.

| Звітний період | Сума | Граничний термін сплати |

| за I квартал 2024 р. | 4686 грн/квартал | до 19.04.2024 |

| за II квартал 2024 р. | 5280 грн/квартал | до 19.07.2024 |

| за III квартал 2024 р. | 5280 грн/квартал | до 21.10.2024 |

| за IV квартал 2024 р. | 5280 грн/квартал | до 20.01.2025 |

Новостворені ФОПи, які обрали спрощену систему оподаткування II групи, перебувають на загальній системі оподаткування до кінця місяця реєстрації. Таким ФОПам за перший місяць перебування на загальній системі оподаткування нараховують єдиний внесок за суму доходу, отриманого від діяльності, що підлягає обкладенню ПДФО. Якщо ФОП у звітному періоді або окремому місяці не отримав доходу, він має право самостійно визначити базу нарахування єдиного внеску. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

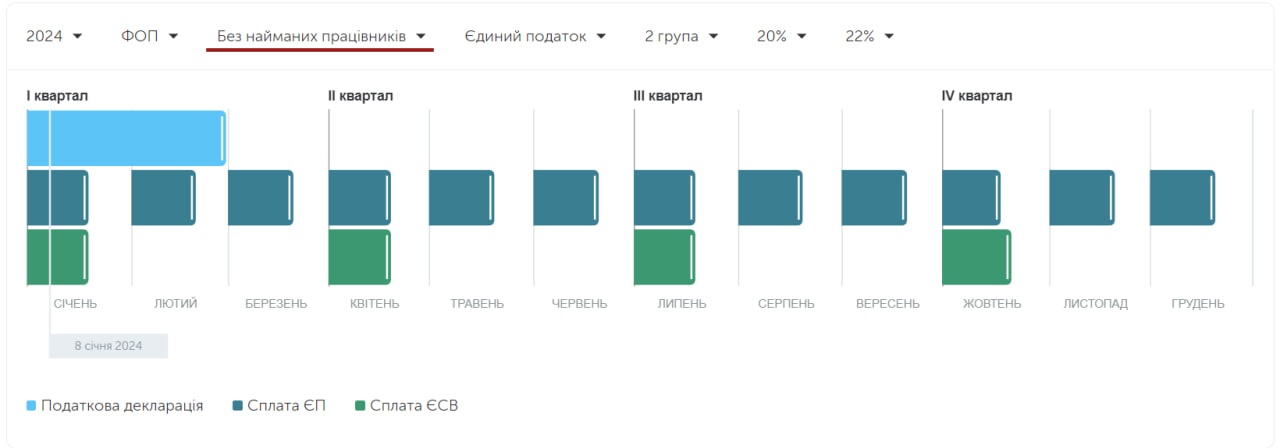

У таблиці нижче наведені найважливіші дати 2024 року для підприємців II групи без працівників. Зокрема, в ній зазначені граничні терміни подання звітності та внесення платежів.

| Календарна подія | Гранична дата | Важливо |

| Сплата ЄП | До 20 числа поточного місяця авансовим внеском(наприклад, за січень – до 20 січня) | Якщо граничний термін святковий/вихідний день – сплатити необхідно на наступний операційний день |

| Річна декларація ЄП | Протягом 60 календарних днів після закінчення минулого звітного року | За 2023 р. здати до 29.02.2024за 2024 р. здати до 03.03.2025 |

| Сплата ЄСВ | Протягом 19 днів, наступних за кварталом, за який проводиться оплата | Добровільна |

За прострочення або порушення сплати ЄП підприємцям II групи нараховуватимуться усі передбачені штрафні санкції. Однак це стосується тільки єдиного податку, оскільки ЄСВ залишається добровільним, за його несплату не передбачається жодного покарання.

Важливо: ФОПи 2 групи, які на дату початку бойових дій або тимчасової окупації мали податкову адресу на таких територіях, мають право не сплачувати ЄП із першого числа місяця, в якому почалися бойові дії або тимчасова окупація, до останнього числа місяця, в якому вони були завершені.

Читай ключове для підприємців у Telegram: податки, гранти, сервіси

Підписатися

Для запобігання штрафів та пені за прострочення сплати податків або несвоєчасну подачу звітності радимо користуватися оптимізованим календарем для подання звітності та сплати податків. Для прикладу, онлайн-калькулятор Taxer.ua, де можна обрати свою групу ФОПа, систему оподаткування, періодичність сплати податків та інші параметри.

Більше про те, як уникнути штрафів за несвоєчасно сплачені податки для різних груп ФОПів, читайте за лінком.

Корисний текст? Подякуйте редакції 18 гривнями на каву