З початком повномасштабного вторгнення українці зіткнулися з ризиками інвестування у здавалося б найбільш надійний та консервативний актив – житлову нерухомість. Ймовірність пошкодження чи знищення житла, або ж окупації ворогом, спричинили масові розпродажі як власних, так і інвестиційних квадратних метрів.

Суттєве скорочення попиту на нерухомість на фоні росту бажаючих позбутися житла, спричинили колапс будівництва: забудовники були змушені призупиняти та заморожувати роботи на будівельних майданчиках через відсутність продажів. Загалом у 2022 році площа введених в експлуатацію об’єктів скоротилась на 38% в порівнянні з 2021 роком.

На даний час маємо ситуацію росту собівартості будівництва через порушення логістичних ланцюгів, високу інфляцію, нестачу робітників і поряд з цим обмежений попит. За оцінками експертів станом на 2024 рік реальний платоспроможний попит на житлову нерухомість не перевищує 20% рівня 2021 року.

Здавалося б падіння цін на ринку, яке ми спостерігаємо зараз – найкращий час для купівлі хороших активів. Чи навпаки, інвестиції у нерухомість у 2024 році, можуть стати спробою піймати “падаючі ножі”? Давайте розбиратись.

Порівняння дохідності різних методів інвестицій

Зважений підхід в інвестиціях полягає в тому, що інвестор завжди має претендувати на підвищену дохідність, як плату за прийняття більш високого ризику. А от чи є перспективи отримати надприбутки при інвестуванні в квадратні метри в Україні на наступне десятиріччя?

Для відповіді на це запитання пропоную проаналізувати доступний на сьогодні інвестиційний ландшафт. У 2024 році українці мають можливість вкласти кошти у:

- ОВДП з дохідністю 16-17% у гривні, або ж близько 4% у доларах;

- казначейські облігації США з дохідністю 4,5% річних у дол.;

- корпоративні боргові зобов’язання високого інвестиційного рейтингу, по яким інвестор має можливість отримувати близько 5,5% у валюті щорічно;

- диверсифіковані портфелі ETF-фондів на світовому фондовому ринку, які дають довгострокову дохідність на рівні 7% річних у USD.

А на що може претендувати інвестор у бетон? Середня дохідність нерухомості від здачі в довгострокову оренду – близько 7%. Але це без врахування витрат! Чи ви все вважаєте, що орендний бізнес – це про отримання пасивного доходу?

Давайте рахувати:

- Амортизація, або ж фонд майбутніх оновлень та поточних ремонтів – щонайменше 10-15% від орендного доходу.

- Податки – від 3% до 5% при укладенні договору як ФОП.

- Податок на нерухоме майно – близько 1,5% від рентної плати.

- Страхування квартири – 1,5%-2% від отриманого доходу.

- Витрати на управління – 15% від орендної плати. Гадаю, ви розумієте, що самостійне управління нерухомістю – це не економія коштів, а витрати обмеженого ресурсу – часу, який можна використати для отримання активного доходу, або ж повноцінного відновлення – відпочинку з друзями, чи власне хобі.

Таким чином, чистий дохід від оренди квартири з врахуванням всіх супутніх витрат складає близько 5% річних. І це без врахування не нульової вакантності.

Перспективи інвестиційної нерухомості

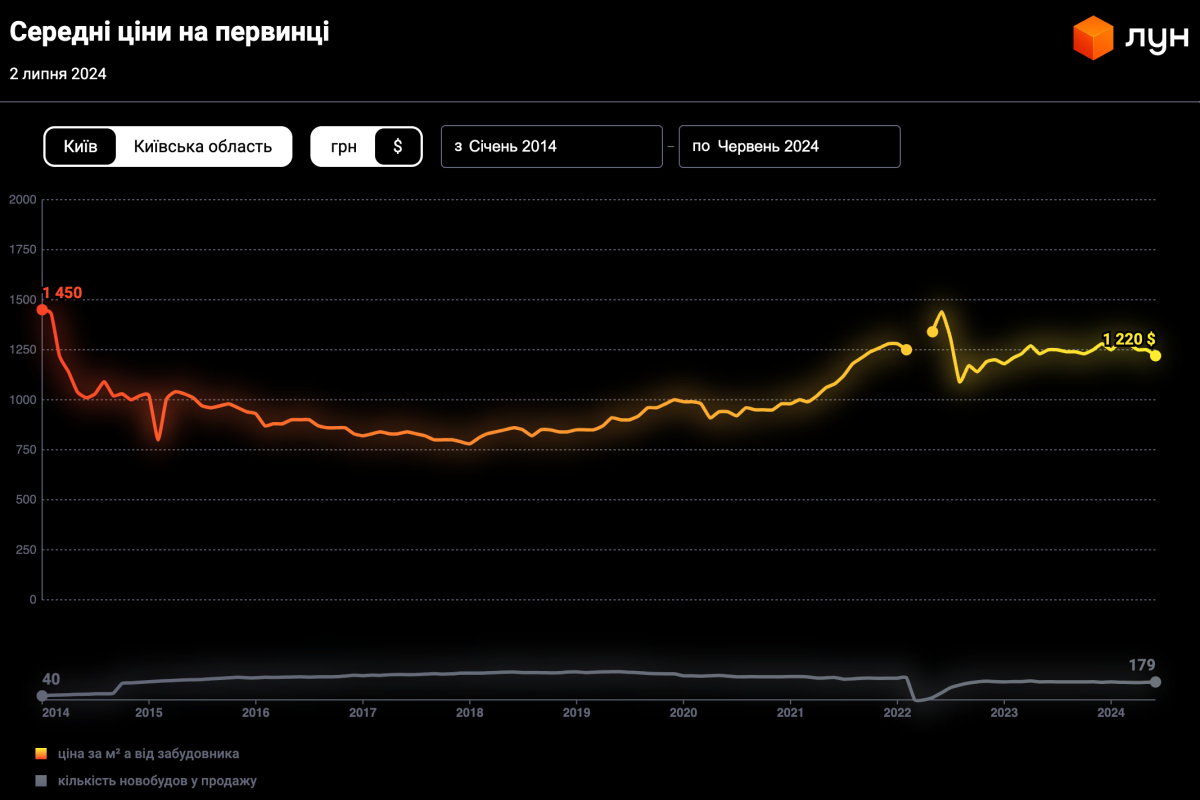

Чимало українців переконані, що орендна дохідність – це лише частина потенційного заробітку на нерухомості. Основний капітал формується за рахунок капіталізації, тобто росту вартості квадратних метрів. Чи справді це так? Ось динаміка зміни цін на 1-кімн. квартири в Києві за останні 10 років за даними спеціалізованого сайту ЛУН.

Так, на коротких часових інтервалах ми можемо спостерігати спекулятивну дохідність. Але з легкістю знайти правильну точку входу на ринок та виходу з нього можна лише дивлячись в “дзеркало заднього виду”.

При цьому довгостроковий ціновий тренд на квадратні метри в Україні, на жаль, все ще лишається від’ємним. Розширивши період для аналізу до 15 років, отримаємо ще одне підтвердження відсутності капіталізації української нерухомості.

Таким чином, дохідність квадратних метрів в нашій країні на тривалих інтервалах часу поступається інвестиційним інструментам світового фондового ринку. При цьому інвестор у бетон свідомо наражає себе на підвищений ризик військового часу, не отримуючи за це премії. А як на рахунок порогу входу чи диверсифікації? Нерухомість у цих питаннях очевидно програє…

То ж інвестиції в бетонометри в наш час – це фактично ставка на швидке відновлення ринку попри військові ризики, суттєве скорочення економіки, масову міграцію українців та негативну демографію. А чи буде цей ріст?

Фінансовий планер iPlan.ua – Вадим Парньовий

Також за темою: