Сьогодні стартувало добровільне декларування, або ж так звана податкова амністія. Протягом року громадяни мають змогу легалізувати свої справжні статки з оплатою невеликого збору. Раніше “Кошт” розповідав у більш легкому форматі що таке добровільне декларування та чого очікувати, тепер же час бюрократичних нудних інструкцій.

Читайте також: Податкова амністія: що це таке і чи варто турбуватися

Отже, добровільне декларування — це особливий порядок добровільного декларування фізичною особою належних їй активів, розміщених на території України та/або за її межами, якщо такі активи були одержані (набуті) за рахунок доходів, що підлягали в момент їх нарахування (отримання) оподаткуванню в Україні та з яких не були сплачені або сплачені не в повному обсязі податки і збори відповідно до вимог законодавства.

Скористатися одноразовим (спеціальним) добровільним декларуванням можуть фізичні особи – резиденти, у тому числі самозайняті особи, а також фізичні особи, які не є резидентами України, але які були резидентами на момент отримання (набуття) об’єктів декларування чи на момент нарахування (отримання) доходів, за рахунок яких були отримані (набуті) об’єкти декларування, і які відповідно до Податкового кодексу України є чи були платниками податків.

Декларантами не можуть бути особи, які станом на дату початку періоду одноразового (спеціального) добровільного декларування є малолітніми/неповнолітніми або недієздатними особами і при цьому перебувають на повному утриманні інших осіб (у тому числі батьків) та/або держави, або є особами, дієздатність яких обмежена і над такими особами встановлена опіка/піклування.

Що підпадає під декларування в рамках податкової амністії

- валютні цінності й іноземна валюта (крім коштів у готівковій формі) та права грошової вимоги;

- нерухоме майно та деякі об’єкти незавершеного будівництва;

- рухоме майно;

- частки (паї) у майні юридичних осіб або в утвореннях без статусу юридичної особи;

- корпоративні права, майнові права на об’єкти інтелектуальної власності;

- цінні папери та/або фінансові інструменти, визначені законом;

- права на отримання дивідендів, процентів чи іншої аналогічної майнової вигоди, не пов’язані із правом власності на цінні папери, частки (паї) у майні юридичних осіб та/або в утвореннях без статусу юридичної особи.

Готівкові гроші потрібно обов’язково внести на спеціальний банківський рахунок. Порядок їх відкриття комерційними банками вже визначив Національний банк.

Що декларувати не можна в рамках податкової амністії

Перш за все не можна задекларувати готівку – для цього її потрібно розмістити на банківський рахунок. Навіть якщо ви тримали готівку вдома на “чорний день” і заплатили з них податки (ПДФО, ЄСВ, військовий збір чи єдиний податок для підприємців), все рівно доведеться заплатити ще раз.

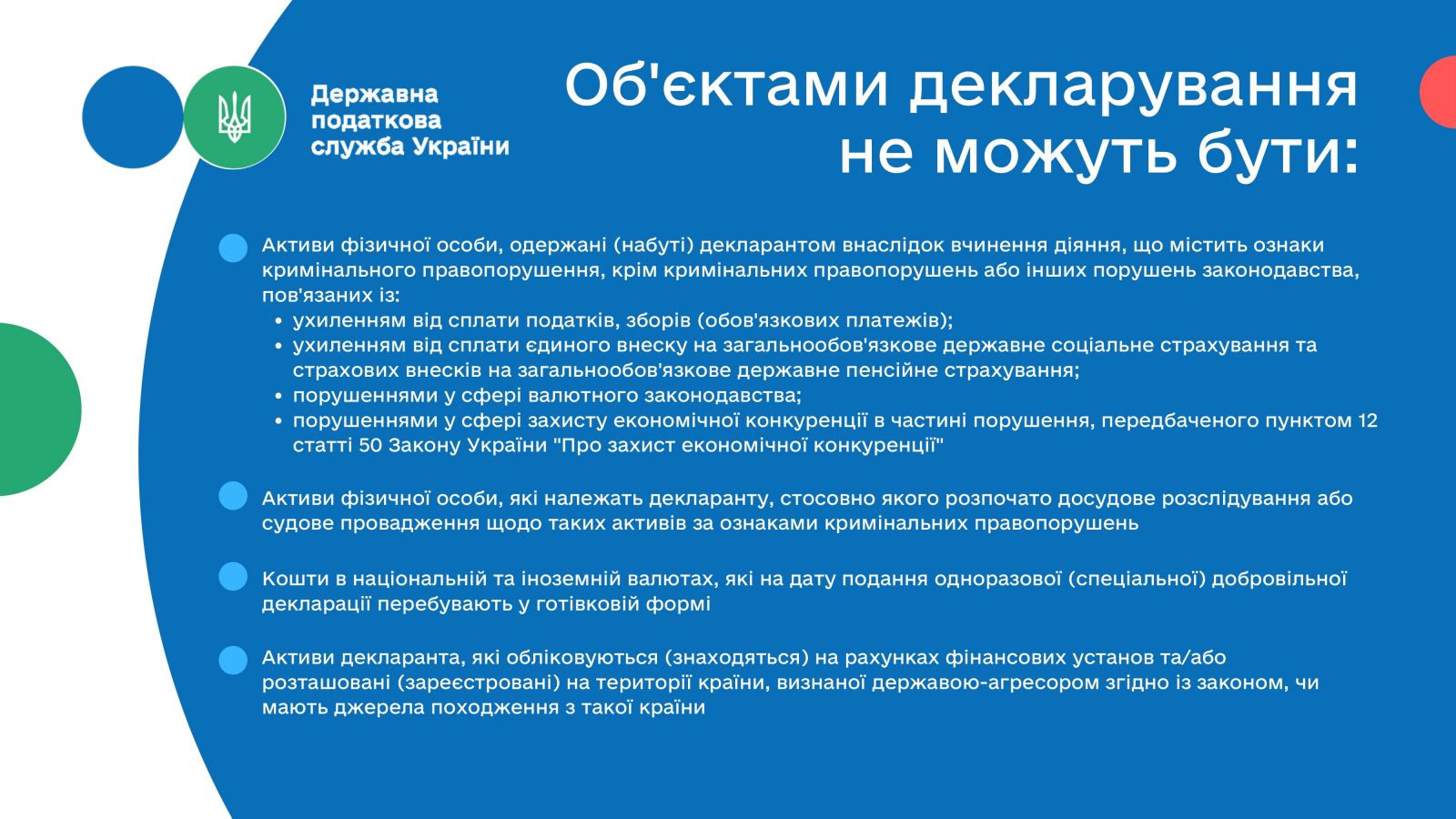

Не можна також декларувати доходи, отримані внаслідок кримінальних порушень: щодо яких відкрито судове провадження за статтями 209, 258-5, 306, ч. 1-2 ст. 368-4, ст. 369 та 369-2 Кримінального Кодексу України; щодо яких розпочато досудове розслідування/судове провадження за ознаками кримінальних правопорушень, передбачених статтями 212, 212-1, 366, 367 Кримінального кодексу. При цьому, кримінальні провадження з приводу ухилення від сплати податків/зборів чи порушень валютного законодавства не входять до переліку.

Скільки коштуватиме легалізація доходів в рамках податкової амністії

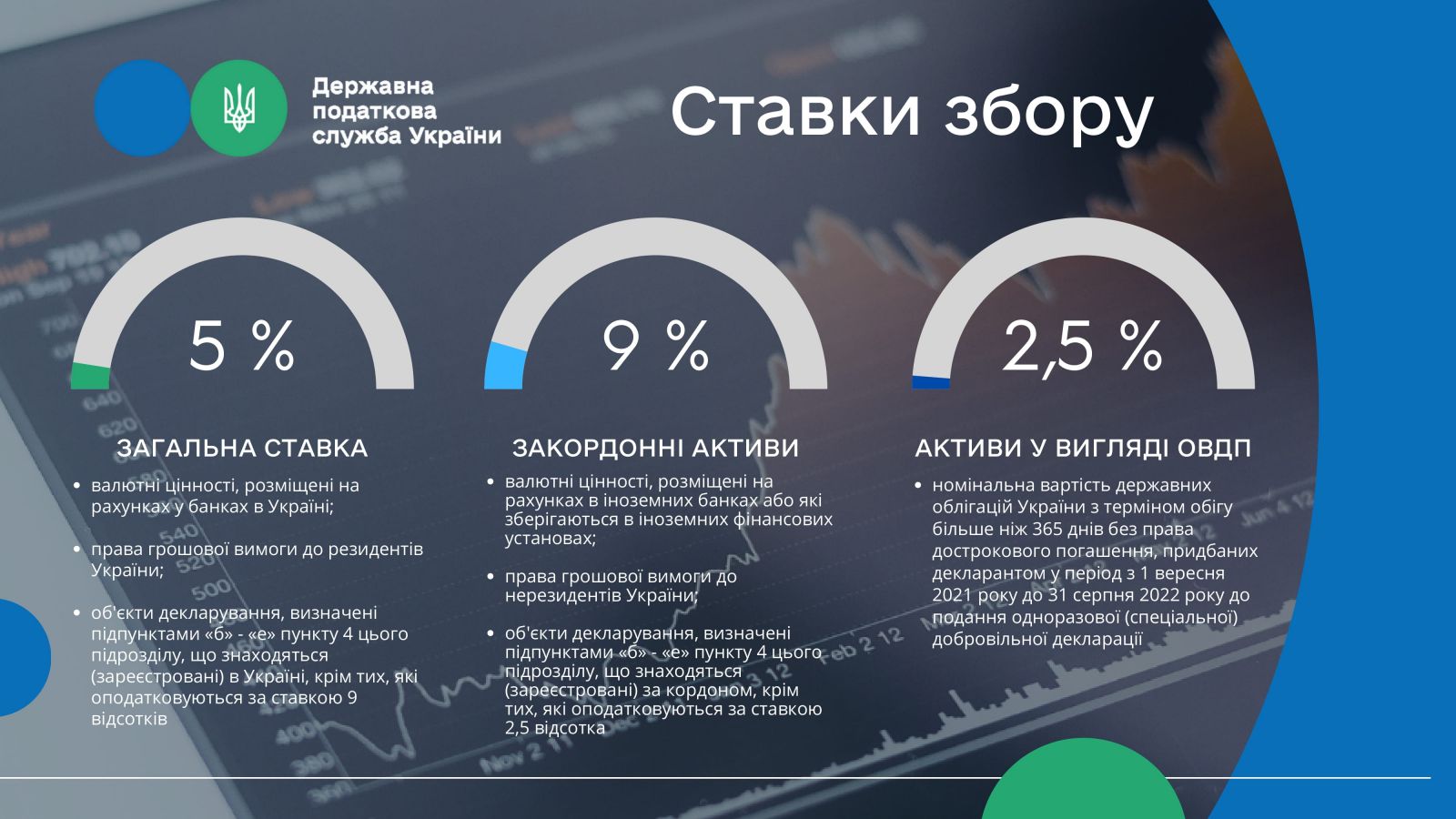

Зі всього майна та коштів внесених до декларації добровільного декларування потрібно буде заплатити збір від 2,5% до 9% від суми коштів чи оціночної вартості майна в залежності від типу:

- 2,5% збору для державних облігацій України з терміном обігу понад рік, придбаних декларантом у період з 1 січня 2021-го до 20 червня 2022 року;

- 5% збору для готівкових грошей, розміщених на банківських рахунках в Україні, права грошової вимоги до громадян України;

- 9% збору для розміщених за кордоном грошей, права грошової вимоги до громадян інших держав, інші активи, що розміщені за кордоном (окрім державних облігацій України).

Разом з цим, ці збори можна заплатити не відразу, а в розстрочку – трьома частинами. Та в цьому випадку ставка збору зросте на 0,5-2,5%.

Принагідно, всі гроші можна легалізувати за пільговою ставкою в 2,5% – для цього потрібно на них придбати облігації внутрішньої державної позики щонайменше річних.

Для негрошового майна потрібно буде надати документи на підтвердження його вартості, їхню, або визначити її самостійно в декларації.

Кому і що (не) потрібно декларувати за податковою амністією

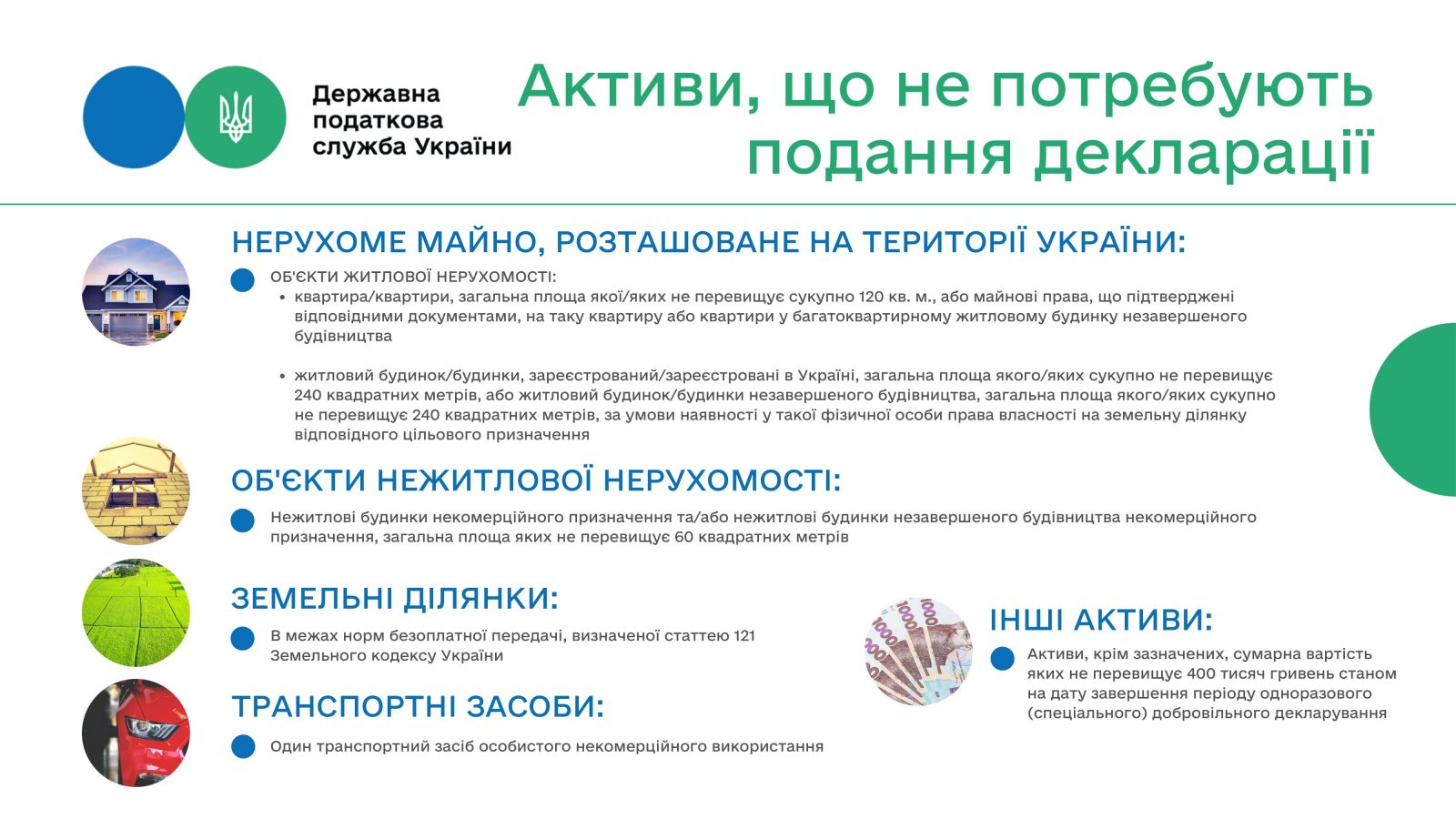

Податкова амністія стосується фізичних осіб. При цьому, є певний поріг, декларування до якого не потрібне – вважається, що за цей розмір майна сплачено вже податки:

- активи вартістю до 400 тис. грн;

- нерухомість чи майнові права на неї — квартира площею до 120 м², житловий будинок площею до 240 м² чи незавершене будівництво (якщо є право власності на земельну ділянку на момент закінчення строку декларування);

- нежитлова нерухомість (в тому числі незавершена) некомерційного призначення до 60 м²;

- земельні ділянки, у межах нормативів безоплатної приватизації (для ведення особистого селянського господарства – до 2 гектар, для садівництва – до 12 соток, для будівництва – 10-25 соток в залежності від типу населеного пункту, для дачного будівництва – до 10 соток, для гаражу – до 1 сотки)

- транспортний засіб, що є в реєстрі ТЗ (за деякими виключеннями).

Як подати декларацію на податкову амністію?

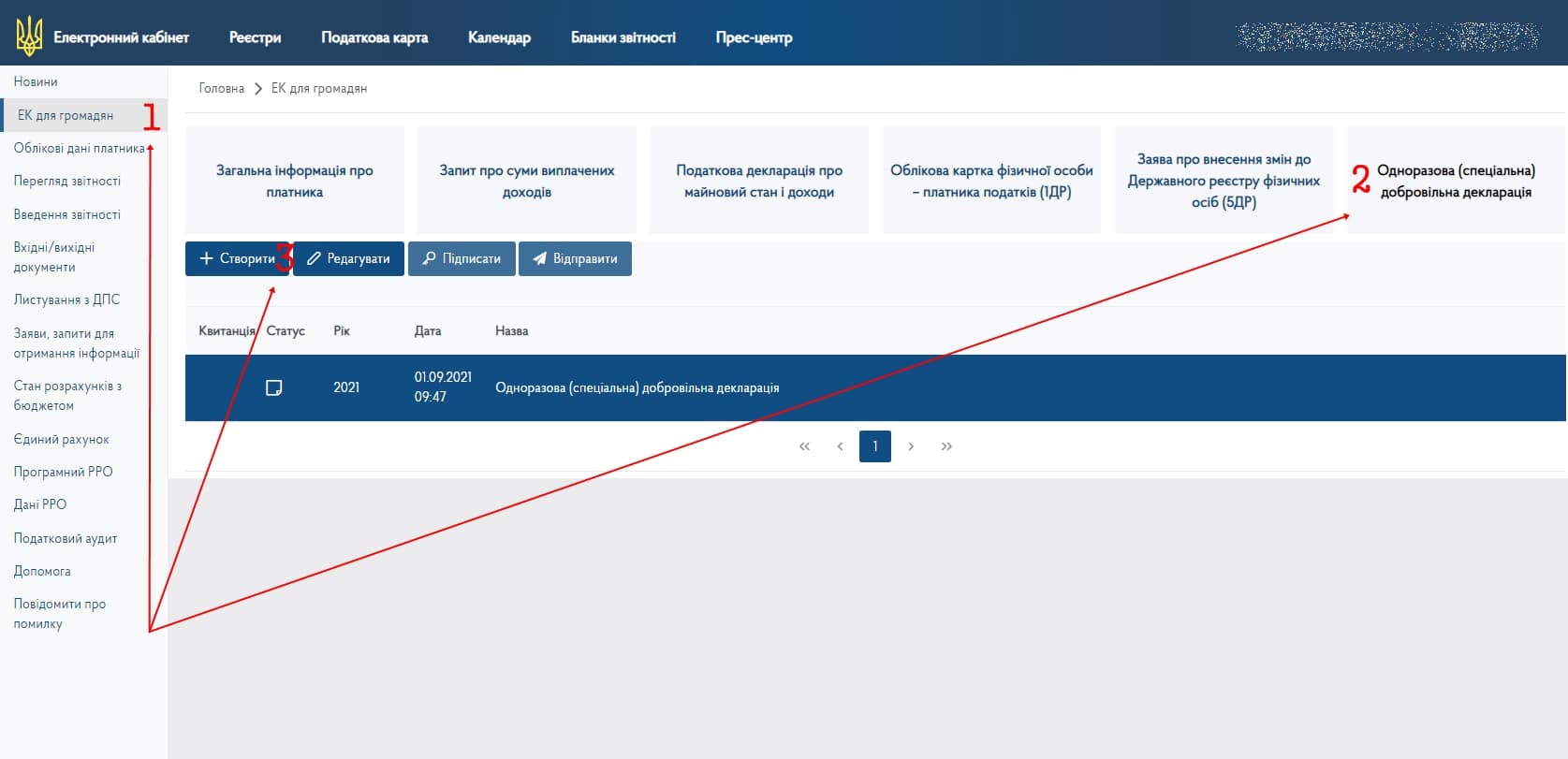

Декларація подається особисто через кабінет платника податків з використанням електронно-цифрового підпису чи “ДІЯ. Підпис”. Доступ до кабінету за посиланням: https://cabinet.tax.gov.ua

Читайте також

Як отримати безкоштовний ЕЦП в “Приват24” – інструкція

“Дія. Підпис”: що це таке і як отримати. Інструкція

В кабінеті платника після верифікації зверху ліворуч обрати “ЕК для громадян” та після завантаження обрати “Одноразова

(спеціальна) добровільна декларація” і далі натиснути “Створити”.

Далі у екранній формі Декларації можна обрати необхідний для заповнення розділ – перехід між розділами відбувається у верхній частині вікна. Також можна просто попередньо оцінити декларацію і завершити заповнення пізніше.

Відправлення декларації відбувається лише після підпису та натискання кнопки “Відправити”.

Після цього податкова має протягом 60 днів провести камеральну перевірку декларації.

Наслідки подання і неподання декларації за податково амністією

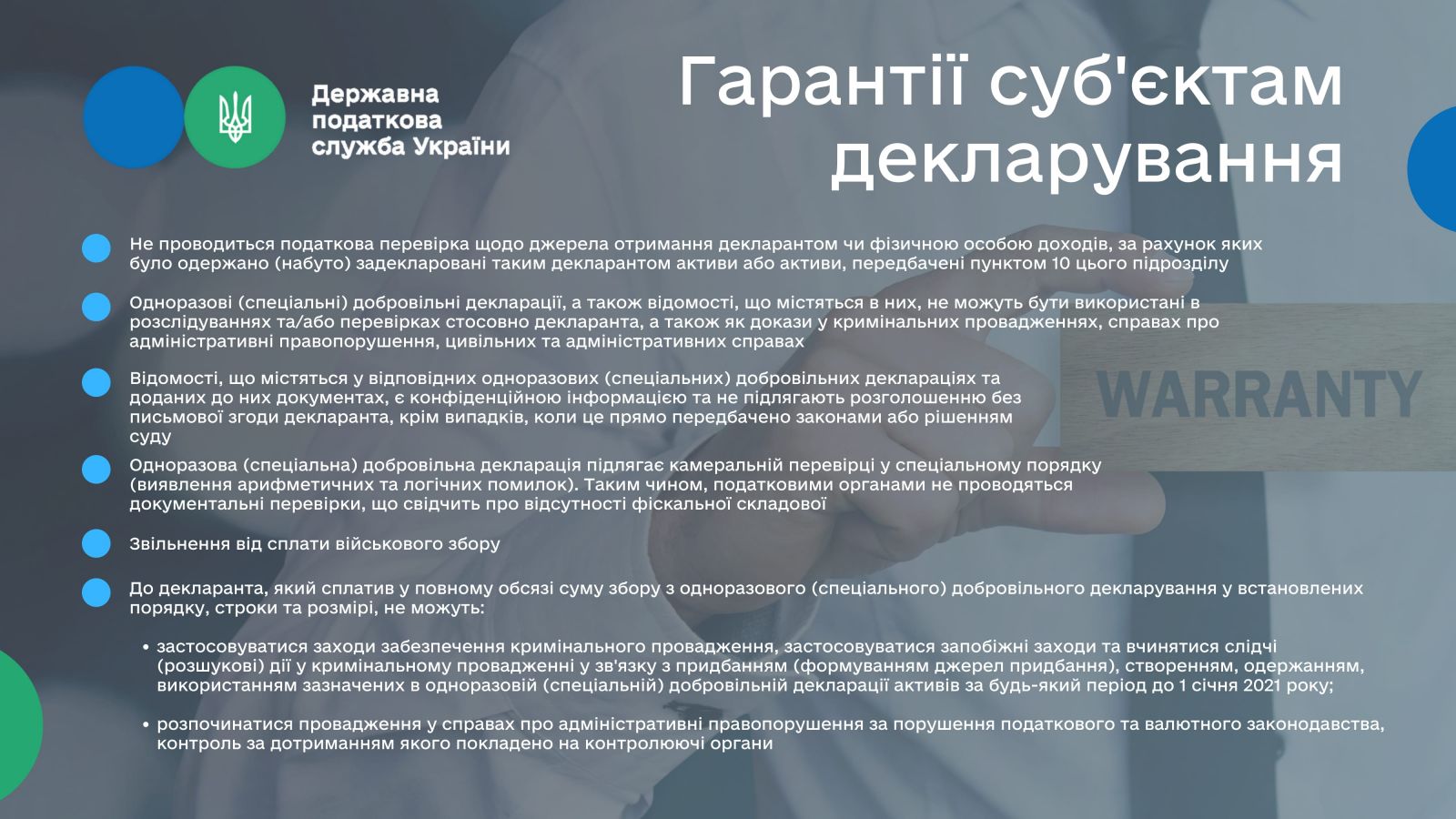

Не проводиться податкова перевірка щодо джерела отримання декларантом чи фізичною особою доходів, за рахунок яких було одержано (набуто) задекларовані таким декларантом активи.

Одноразові (спеціальні) добровільні декларації, а також відомості, що містяться в них, не можуть бути використані в розслідуваннях та/або перевірках стосовно декларанта, а також як докази у кримінальних провадженнях, справах про адміністративні правопорушення, цивільних та адміністративних справах.

Відомості, що містяться у відповідних одноразових (спеціальних) добровільних деклараціях та доданих до них документах, є конфіденційною інформацією та не підлягають розголошенню без письмової згоди декларанта, крім випадків, коли це прямо передбачено законами або рішенням суду.

Одноразова (спеціальна) добровільна декларація підлягає камеральній перевірці у спеціальному порядку (виявлення арифметичних та логічних помилок). Таким чином, податковими органами не проводяться документальні перевірки, що свідчить про відсутності фіскальної складової.

Звільнення від сплати військового збору.

До декларанта, який сплатив у повному обсязі суму збору з одноразового (спеціального) добровільного декларування у встановлених порядку, строки та розмірі, не можуть

– застосовуватися заходи забезпечення кримінального провадження, застосовуватися запобіжні заходи та вчинятися слідчі (розшукові) дії у кримінальному провадженні у зв`язку з придбанням (формуванням джерел придбання), створенням, одержанням, використанням зазначених в одноразовій (спеціальній) добровільній декларації активів за будь-який період до 1 січня 2021 року;

– розпочинатися провадження у справах про адміністративні правопорушення за порушення податкового та валютного законодавства, контроль за дотриманням якого покладено на контролюючі органи.