Молодим українцям не варто покладатися на державну пенсію в майбутньому. Цей очевидний висновок спонукає все більше людей шукати способи самостійно накопичувати на старість.

КОШТ розповість історію однієї киянки, яка почала відкладати на пенсію ще до 30 років. У цьому тексті ми наведемо особисту історію звичайної людини, а також додамо трошки загальної теорії про те, як функціонують недержавні пенсійні фонди в нашій країні й чи має сенс таке накопичення взагалі. Ми не обіцяємо, що після прочитання ви станете експертом із фінансового планування, але принаймні зможете вразити друзів на найближчій вечірці, кинувши фразу: “А ви вже почали відкладати на пенсію?”.

Основна ідея недержавних пенсійних фондів полягає в тому, що людина добровільно регулярно відкладає певну суму грошей на свій рахунок у фонді, а фонд інвестує ці кошти в різні фінансові інструменти, щоб зберегти від інфляції. Це переважно ОВДП, депозити корпоративні та муніципальні облігації та іноземні акції. Почати отримувати виплати можна навіть раніше офіційного пенсійного віку – за 10 років до виходу на пенсію.

Основні переваги таких фондів: складний відсоток, захищеність коштів та гнучкість у внесках. Проте існують і ризики: стовідсоткової впевненості у тому, що за 30-40 років сума грошей на рахунку перевищить інфляцію, ніхто не дасть. Ми раніше писали, що під час вибору НПФ варто звертати увагу на розмір активів, дохідність фонду та надійність його стратегії інвестування.

Складний відсоток — це механізм, за допомогою якого зароблені відсотки на інвестиції не тільки додаються до основної суми, але й реінвестуються. Тобто з часом ваші інвестиції ростуть не тільки за рахунок початкового капіталу, але й за рахунок зароблених відсотків.

Загалом в Україні зареєстровано понад 60 недержавних пенсійних фондів, хоча насправді працюють не всі. Так, 10 найбільших фондів володіють понад 85% активів усієї пенсійної системи. Серед них ОТП Пенсія, Приватфонд, Емерит-Україна, ОТП Пенсія, Емерит-Україна, Фармацевтичний та Династія.

Віта Жигаліна почала серйозно замислюватися про власну пенсію, коли їй було 28 років. Вона волонтерила у благодійному фонді “Starenki”, який допомагає літнім людям, і на власні очі бачила, що означає жити без фінансових заощаджень на старість. Цей досвід змусив задуматися про довгострокові накопичення. Для цього Віта обрала можливість відкладати гроші через недержавний пенсійний фонд. Жінка радилася зі знайомими, які допомогли проаналізувати структуру портфеля організації та дохідність, і зрештою обрати хороший варіант.

Для відкриття рахунку в недержавному пенсійному фонді знадобилися лише базові документи — паспорт та ідентифікаційний код. Усі бюрократичні процедури не зайняли багато часу. “Це буквально півдня, тому що мені захотілося приїхати в офіс. Це було не обов’язково, але я подумала, що добре було б познайомитись з тими, кому я довірю свої гроші на 30 років. Хоча можна було відкрити рахунок онлайн за ще коротший період – буквально за 30 хвилин”, — згадує Віта.

Читай про курс, сервіси банків, важливі правила у Telegram

Підписатися

Перший внесок становив лише 300 гривень — сума, яку жінка тоді не помічала у місячних витратах. З часом щомісячний платіж збільшився до 2400 гривень на місяць. Планує збільшувати платіж і далі. Крім цього, Віта дарує собі додатково по тисячі гривень на Новий рік і день народження.

З власного досвіду, жінка радить не робити суму щомісячного внеску завеликою. Успішне накопичення на пенсію, за її словами, залежить від регулярності внесків, а не від їхнього розміру. Невелика сума щомісячного платежу допомагає не відчувати фінансового тиску та зберігати дисципліну: “Якщо якась вчителька в Вінницькій області зможе відкладати по 100 гривень на місяць, це вже набагато краще, ніж вона не буде відкладати нічого.

Інвестиції у недержавні пенсійні фонди звільняють вас від залежності від страхового стажу, необхідного для державної пенсії, дозволяють обирати розмір внесків та вік виходу на пенсію, а також самостійно вирішувати, як використовувати накопичений капітал. До речі, пропускати планові внески теж можна. Логіка проста – все що накопичили, все ваше.

НПФ щорічно подає фінансову звітність. Актуальні дані зазвичай можна знайти на сайті фонду.

Фонд, який обрала Віта, звітує перед вкладниками через особистий кабінет на сайті. Там можна побачити всі необхідні дані: дохідність, структуру інвестиційного портфеля, баланс рахунку, внески та нараховані відсотки. Хоча вона зізнається, що особливо не відстежує діяльність установи. Користується принципом: “Робіть, що хочете – давайте результат.”

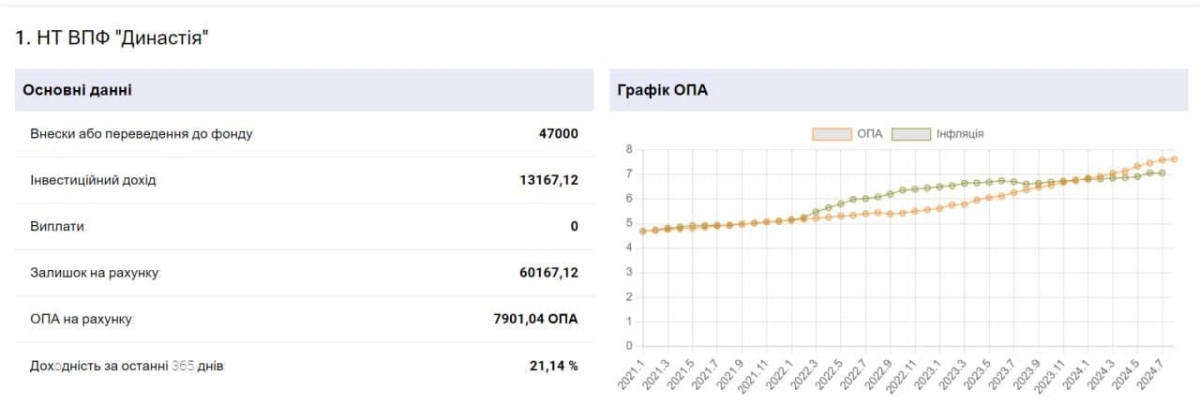

Станом на серпень 2024 року накопичення на пенсійному рахунку Віти вже складають понад 60 тисяч гривень, а дохідність за останній рік перевищила 21%. Це дозволяє нівелювати вплив інфляції. І це основний показник, на який варто звертати увагу.

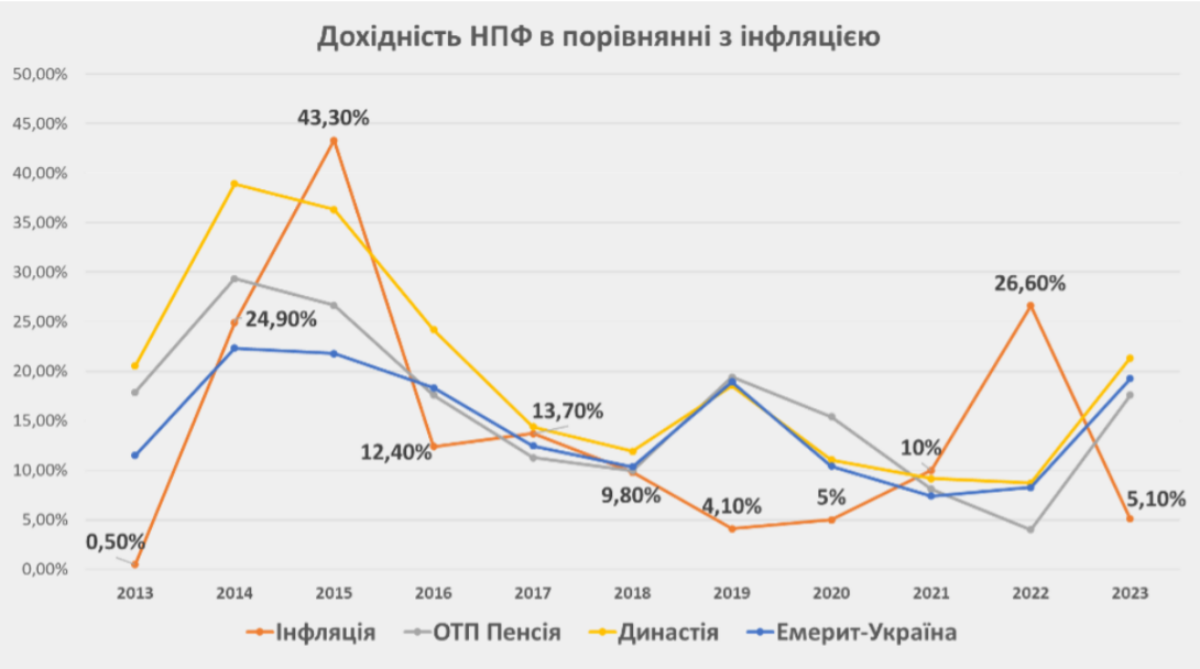

Більшість часу найбільші українські НПФ показували дохідність вищу за інфляцію. На графіку нижче – динаміка зміни дохідності 3-х провідних фондів протягом останніх 11 років порівняно з показниками інфляції. Більшість часу НПФ показували дохідність вищу за інфляцію. Винятками є 2015 та 2022 роки, коли накопичення у фондах все ж відчутно втратили свою купівельну спроможність.

Після досягнення необхідного віку людина може розбити виплати на певний термін, або ж забрати всі гроші одночасно, якщо сума на її рахунку менша за 60 прожиткових мінімумів — нині це 141 тисяча гривень. Якщо ж людина вирішує розірвати пенсійний контракт, вона може перевести свої накопичення до іншого недержавного пенсійного фонду. Також є низка ситуацій, коли гроші можна забрати достроково: виїзд за кордон на постійне проживання, важке захворювання або інвалідність, а також смерть учасника – у такому разі виплату отримують спадкоємці.

При регулярних виплатах до 70 років 60% від суми кожної виплати обкладається ПДФО (18%) і військовим збором (1,5%). Після 70 років, виплати не оподатковуються.Якщо людина має білу зарплату (не ФОП) і платить внески в НПФ, то вона може повернути 18% сплаченого ПДФО із суми внесків до фонду як податкову знижку.

За умовами договору з НПФ, зняти кошти Віта зможе після 50 років. Робити це можна поступово (щомісяця чи щоквартально) або зняти всю суму одразу. Нині жінка планує продовжувати накопичувати гроші навіть після досягнення цього віку. В її договорі з НПФ передбачені й винятки, коли можна зняти раніше: виїзд за кордон на постійне місце проживання, критична хвороба або смерть.

Жінка усвідомлює, що це не інструмент для миттєвого прибутку, а інвестиція на десятки років. Це допомагає їй спокійно ставитися до ризиків вкладання в НПФ – зокрема, до можливих коливань ринку.

Втім, жінка не розраховує лише на вкладення в НПФ як єдиний спосіб забезпечення фінансової стабільності на старість. Віта планує додатково інвестувати у фондовий ринок та розглядати інші фінансові інструменти, щоб диверсифікувати свої заощадження.

На власному досвіді Віта Жигаліна радить не відкладати рішення на потім: краще мати хоча б невеликі заощадження, ніж залишитися без нічого. “Якщо когось це недостатньо мотивує, подивіться, як живе ваша бабуся чи сусідка, і подумайте, чи ви хотіли б так. Просто почніть хоча б з чогось”, – підсумовує Віта.

Корисний текст? Докиньте редакції 63 гривні на каву

Читайте також: