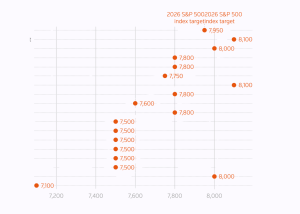

Goldman Sachs більше не очікує “втраченого десятиліття” для американських акцій і тепер прогнозує вищу дохідність фондового ринку, ніж раніше. Банк вважає, що високі оцінки компаній можуть зберігатися ще тривалий час завдяки стійким корпоративним прибуткам і відносно низьким процентним ставкам. Про це розповідає Business Insider.

Ще у жовтні 2024 року тодішній головний стратег Goldman Sachs з американських акцій Девід Костін прогнозував, що індекс S&P 500 протягом наступних десяти років зростатиме лише приблизно на 3% на рік. Такий прогноз ґрунтувався на дуже високому циклічно скоригованому коефіцієнті ціна/прибуток (CAPE), який історично часто передував слабкій довгостроковій дохідності ринку.

На той момент CAPE для S&P 500 становив близько 38, а нині – приблизно 40. За історичними моделями це мало б означати майже нульову середню прибутковість у наступне десятиліття.

Чому Goldman змінив прогноз

У січні 2026 року посаду головного стратега Goldman Sachs з американських акцій обійняв Бен Снайдер. Тепер банк очікує, що S&P 500 приноситиме в середньому 7% на рік протягом наступних десяти років.

Це все ще нижче за історичну середню дохідність індексу, яка з 1950-х років становить близько 10% на рік, але більш ніж удвічі перевищує попередній прогноз Goldman.

Снайдер пояснює зміну поглядів тим, що високі ринкові оцінки можуть не повернутися до своїх довгострокових середніх значень. На його думку, інвестори помилково виходять із припущення, що мультиплікатори обов’язково повинні знизитися.

Стратег виділяє два ключові фактори:

- високу прибутковість компаній

- відносно низькі процентні ставки.

Рентабельність компаній з індексу S&P 500 зараз становить близько 13%, тоді як у 1980 році вона була приблизно 5,5%. Водночас процентні ставки, хоча й зросли після 2022 року, все ще залишаються нижчими за історичні середні рівні.

Поєднання високих прибутків і відносно дешевих грошей традиційно підтримує вищі ринкові оцінки. Снайдер не бачить причин, чому ці тенденції мають різко змінитися найближчим часом.

Попри оптимізм, Goldman не очікує повторення надзвичайно сильного зростання попередніх років. Снайдер вважає, що прибутки компаній і низькі ставки вже зробили значний внесок у зростання оцінок, тому подальше прискорення буде складнішим. Саме тому прогноз у 7% залишається нижчим за довгострокову середню дохідність ринку.

На Уолл-стріт не всі згодні

Business Insider зазначає, що чимало інших стратегів і далі попереджають про можливе “втрачене десятиліття” для американських акцій.

Засновник Richard Bernstein Advisors (незалежна інвестиційна компанія) Річард Бернштейн нещодавно нагадав про період 2000–2009 років, коли S&P 500 загалом показав негативну дохідність.

Схожі застереження останніми місяцями висловлювали головний економіст Apollo Торстен Слок та інвестиційний директор The Mather Group Тім Ейлз.

Таким чином, на Уолл-стріт триває дискусія: частина аналітиків вважає, що нинішні високі оцінки прирікають ринок на слабкі результати, тоді як Goldman Sachs припускає, що нова структура прибутковості компаній і процентних ставок дозволить американським акціям демонструвати помірне, але все ж позитивне зростання впродовж наступного десятиліття.

Читайте також