Ситуація проста: майже кожен український інвестор, який хоче купувати не лише ОВДП, має рахунок у іноземного брокера. У 90% випадків – це американський Interactive Brokers (IBKR).

На українському YouTube є купа відео про реєстрацію та страховку всередині брокера, але на якій підставі вони взагалі з нами працюють? І що буде, якщо завтра прийде сповіщення “Продавайте все за будь-яку ціну, гроші виведіть до кінця червня”?

Спойлер: юридично – мають повне право. Питання лише в ймовірності.

На що ми насправді погоджуємося при реєстрації в Interactive Brokers

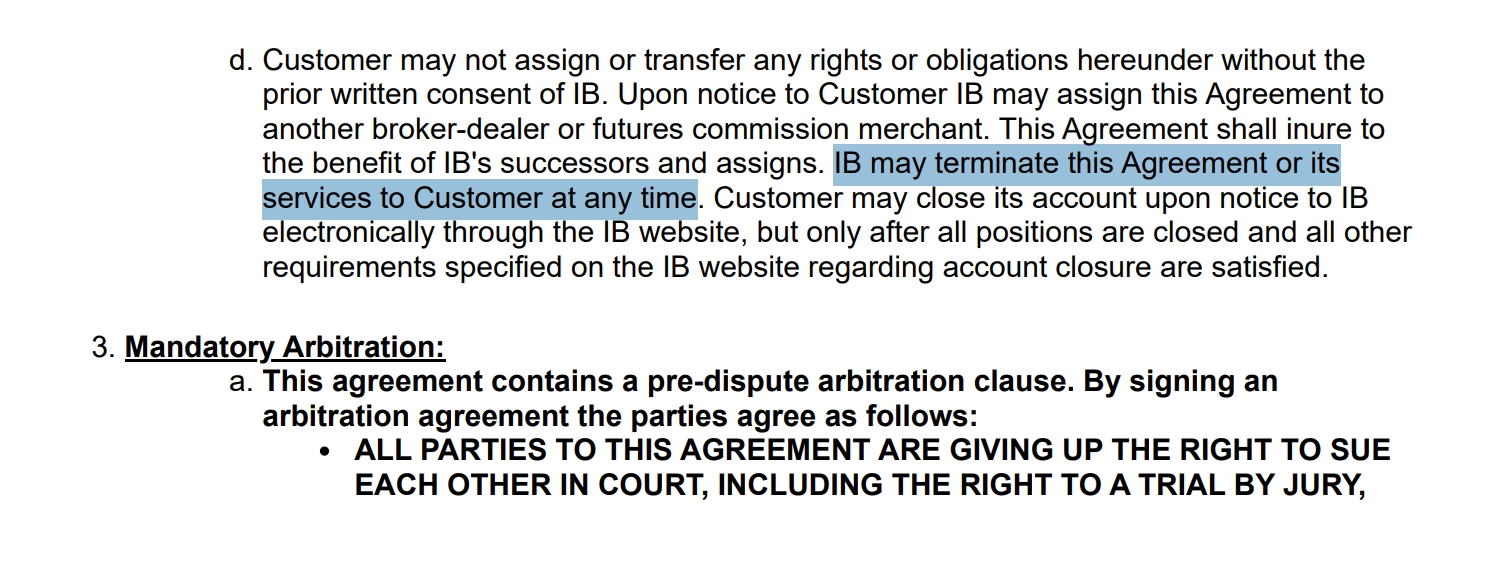

Коли ми відкриваємо рахунок в IBKR, то приймаємо Customer Agreement. Це публічний документ і його можна перевірити на сайті регулятора SEC.

На дев’яти сторінках дрібним шрифтом для нас особливо важливий один пункт: “IB may terminate this Agreement or its services to Customer at any time”, що перекладається як: “Ми можемо припинити цю угоду або обслуговування клієнта в будь-який момент”.

Тобто вони не мають пояснювати нам причини, попереджати про щось, компенсувати за упущену вигоду і так далі і тому подібне.

Щось не сподобалось – просто закрили рахунок. Це стосується як кожного окремого інвестора, так і представників тієї чи іншої країни з огляду на політичний контекст.

Так само працює пункт про “Event of Default” – обставини, коли IBKR має право без попередження ліквідувати наші позиції: від банкрутства клієнта (стосується маржинальних рахунків) до “IB has reason to believe that any of the foregoing is likely to occur imminently” – по суті юридичний еквівалент “нам так здалося”.

Іншими словами: наші стосунки з IBKR – це не партнерство. Це сервіс. Як підписка на Netflix, тільки стосується наших заощаджень.

Приклад із закриттям рахунків Revolut і чому це не релевантно для IBKR

Нам не треба гіпотетичних сценаріїв – у нас є свіжий приклад.

22 грудня 2025-го клієнти Revolut з українською резиденцією отримали листи:

“Ваш рахунок буде закрито 22 лютого 2026. У вас є 60 днів, щоб вивести гроші. Криптовалюту й метали – продати самостійно, інакше Revolut автоматично конвертує їх у євро за своїм курсом.”

Причина?

Revolut працював в Україні через литовську банківську ліцензію Revolut Bank UAB, а НБУ наполягав на отриманні саме української ліцензії або відкритті філії. Компанія вирішила, що отримання сумнівної ліцензії заради невеликої кількості клієнтів – це так собі інвестиція, і просто пішла.

Чим IBKR відрізняється від Revolut

Тепер головне питання: чи може Interactive Brokers зробити те саме?

Коротка відповідь: технічно так, практично – ризик значно нижчий.

Revolut – фактично банк і який на українському ринку конкурував саме з банками. Цей сервіс юридично зобов’язаний мати ліцензію НБУ. Це регуляторне питання української сторони, і воно нікуди не зникне.

IBKR – це брокер, причому американський. Українські клієнти обслуговуються через Interactive Brokers LLC (юрособа в штаті Коннектикут). Тобто з точки зору українського регулювання це не “надання послуг в Україні” – це американська компанія, у якої українець відкриває рахунок за кордоном. І ми маємо на це повне законодавче право.

Регулятор тут інший – американський (SEC, FINRA) і санкційний режим OFAC. Саме це і є джерелом реального ризику.

В чому насправді основний ризик при роботі з IBKR

У 2023 році IBKR заплатив штраф OFAC за те, що через баги в системі IP-блокування дозволив клієнтам із Криму, Ірану, Куби й Сирії здійснювати угоди. Після цього IBKR суттєво посилив свій compliance: тепер вони використовують IP-адреси, геолокацію та business intelligence-сервіси для верифікації фактичного місця проживання клієнта

Що це означає для нас:

- Якщо завтра США різко змінять санкційну політику щодо України (малоймовірно, але теоретично можливо) – IBKR відріже українських клієнтів (росіянам після початку повномасштабного вторгнення давали 30 днів на закриття рахунків; правда зробили це не у 2022, а в листопаді 2024).

- Якщо ви живете у Криму чи на ТОТ – у вас вже зараз проблема, навіть якщо паспорт український.

- Якщо ви переїхали у країну з санкціями (Іран або деякі юрисдикції з FATF blacklist) – рахунок закриють.

Якщо підсумувати, “завтра IBKR скаже всім українцям до побачення” – це не сценарій 60 днів через “захист” НБУ. Це скоріше сценарій геополітичної катастрофи, де закриття рахунку в IBKR буде далеко не найбільшою з наших проблем.

Що з цим робити і як зменшити страх блокування IBKR для українців

Не переживати, але мати план Б:

По-перше, подумайте про другий брокерський рахунок. Не обовʼязково відкривати його прямо зараз, але принаймні дізнатись, що запасні варіанти є – вже плюсик до ментального спокою.

Наприклад європейські брокери з UCITS-фондами: Saxo, Swissquote, XTB. На них можна буде перевести усі свої акції та готівку, не продаючи її на IBKR – це безкоштовна дія, яку ви можете зробити прямо у своєму кабінеті. По часу це займе до 2х тижнів на обробку, а сама заявка подається буквально за 15 хвилин.

По-друге, не тримайте на IBKR всі свої кошти. Класична диверсифікація поширюється не лише на тікери, а й на місце зберігання.

Довгостроковий портфель – це одна справа, а от подушку безпеки можна розподілити між різними місцями. Наприклад в цьому відео я показував приклади із дохідністю від 2% до 18% у валюті.

Ще більші ризики, ніж думки про потенційне блокування IBKR

Юридично іноземний брокер може кинути нас у будь-який момент. Але коли мова йде про США – країну із найкращими інституціями у світі, то більше переживаєш про свій рахунок в Приватбанку, ніж про IBKR.

Ті сценарії, за яких це може статися – дуже малоймовірні. Та і вирішення проблеми достатньо просте, щоб про неї не переживати (я вже неодноразово переказував кошти та акції між брокерами, і це простіше, ніж здається).

Звісно, інвестування – це не лише про дохідність, а ще й про управління ризиками.

Але ризик “не інвестувати” – теж зависокий для нашого майбутнього.

Читайте також