Земельний податок є обов’язковим платежем, який щорічно мають сплачувати фізичні особи та ФОП, відповідно до встановленої ставки. Розмір оплати залежить від площі земельної ділянки та її призначення і може відрізнятися в різних регіонах країни. Несвоєчасне внесення земельного податку може призвести до нарахування штрафних санкцій. Як правильно розрахувати та сплатити земельний податок – читайте в нашому матеріалі.

Земельний податок – це один із видів податків, який сплачується з власників земельних ділянок та земельних часток, а також постійних землекористувачів, що є фізичними та юридичними особами (ФОП).

Важливо: власники 25 соток землі в селах, 15 соток у селищах та 10 соток у містах, на яких будують будівлі чи приміщення, автоматично звільнені від земельного податку, адже ці розміри ділянок не підлягають оподаткуванню.

Читай ключове для підприємців у Telegram: податки, гранти, сервіси

Підписатися

Хто має платити земельний податок

Земельний податок є обов’язковим платежем, який сплачують власники земельних ділянок, власники земельних часток та землекористувачі, які можуть бути як звичайними громадянами (фізичними особами), так і ФОП.

Документ, що засвідчує право власності на земельну ділянку, може бути договором купівлі-продажу, даруванням, міною та іншими договорами, який підтверджує державний акт. Якщо документ оформлений на вас, то ви є платником земельного податку, навіть коли не проживаєте чи не працюєте на зареєстрованій ділянці.

ФОП сплачують земельний податок, як звичайні фізичні особи. Однак ФОП I-III групи, які сплачують єдиний податок (ЄП), не зобов’язані платити земельний податок та подавати звітність про нього. Втім, вони платять податок, як і фізичні особи, за земельні ділянки, які використовуються не для бізнесу.

Фізичні особи, які є власниками земельних ділянок, землекористувачами, власниками земельних часток, будівель, споруд/їхніх частин та нежитлових приміщень у багатоквартирних житлових будинках, мають сплачувати земельний податок за умови оформлення права власності або користування землею під такими будівлями, спорудами та нежитловими приміщеннями.

Якщо будівля в спільній власності кількох осіб, то земельний податок нараховується з урахуванням пропорційної частки прибудинкової території на кожного власника. З іншого боку, якщо нерухомість орендована, а земля під нею знаходиться в державній або комунальній власності, то власник не має зобов’язання платити земельний податок за землю, а лише за оренду нерухомості.

Хто звільнений від сплати земельного податку

- ФОП I-III групи, які платять єдиний податок;

- особи з інвалідністю І і ІІ групи;

- батьки/опікуни трьох і більше дітей віком до 18 років;

- пенсіонери за віком;

- ветерани війни й особи, на яких поширюється дія Закону «Про статус ветеранів війни, гарантії їх соціального захисту».

Звільнення від сплати земельного податку застосовується до однієї земельної ділянки для кожного виду використання, не перевищуючи граничних норм:

- для особистого селянського господарства – до 2 га;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд в селах – до 0,25 га;

- у селищах – до 0,15 га;

- у містах – до 0,10 га;

- для індивідуального дачного будівництва – до 0,10 га;

- для будівництва індивідуальних гаражів – до 0,01 га;

- для ведення садівництва – до 0,12 га.

Нарахування земельного податку для кожної фізичної особи здійснюється податковими органами на підставі даних Державного земельного кадастру за місцем розташування земельної ділянки.

Ставки на земельний податок

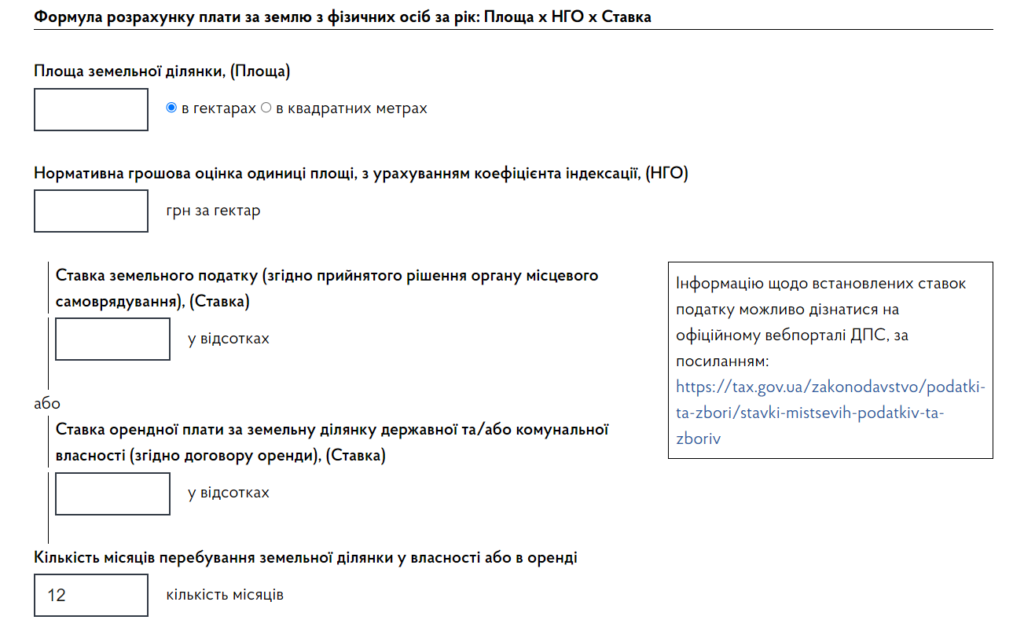

Земельний податок розраховується на основі оцінки вартості земельної ділянки. Якщо оцінка вартості не проведена, то податок розраховується на основі площі земельної ділянки. Вартість оцінюють з урахуванням змін в економіці за допомогою спеціального коефіцієнта.

Затверджена місцевою радою, податкова ставка за земельні ділянки, які пройшли нормативну грошову оцінку, не перевищує 3% їхньої нормативної грошової оцінки. Ставки податку на земельні ділянки залежать від їхньої категорії:

- Загального користування – максимум 1%;

- Сільськогосподарських – від 0,3% до 1%;

- Лісових – максимум 0,1%.

За земельні ділянки в постійному користуванні суб’єктів господарювання (крім державної та комунальної власності) ставка податку не більше 12%.

Земельний податок для земельних ділянок, що знаходяться за межами населених пунктів і не мають нормативної грошової оцінки, становить від 0,3% до 5% від площі цієї ділянки в залежності від області.

Рішення місцевої ради щодо нормативної грошової оцінки земельних ділянок має бути офіційно оприлюднене відповідним органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду, в якому планується застосування нормативної грошової оцінки земель.

Важливо: зобов’язання сплатити земельний податок виникає з моменту реєстрації права на земельну ділянку, а використання земельної ділянки без належного оформлення права власності або користування на ній, є порушенням законодавства.

Розрахувати точну суму податку на землю фізичні особи можуть за допомогою калькулятора обчислення плати від Державної податкової служби.

Як сплатити земельний податок

Податкові органи обчислюють суми земельного податку та надсилають платникам повідомлення-рішення за місцем їхньої реєстрації до 1 липня поточного року.

До 31 грудня року, наступного за роком, коли закінчився військовий або надзвичайний стан, не потрібно платити за землю (земельний податок та орендну плату) за земельні ділянки, що знаходяться на територіях, де тривали бойові дії або тимчасово окупованих, та на яких є вибухонебезпечні предмети або фортифікаційні споруди (перелік територій). Це стосується земельних ділянок у власності або користуванні фізичних та юридичних осіб (ФОП).

Фізичні особи мають сплатити земельний податок протягом 60 днів з дня отримання податкового повідомлення-рішення.

Фізичні особи, можуть сплатити податок в особистому кабінеті платника податків або за платіжними реквізитами. Їх Податкова служба, надішле в податковому повідомленні-рішенні (це паперове/електронне нагадування про сплату податку) за місцем реєстрації громадян.

Штрафи за несвоєчасну сплату земельного податку

Під час воєнного стану, пеня та штрафи за невиконання податкових зобов’язань не нараховуються, навіть якщо це передбачено законодавством. Згідно з оновленою версією Кодексу, якщо була нарахована пеня, то вона анулюється, якщо людина не оплатила податок через введення воєнного стану. Також, перебіг строків, які передбачені законодавством для виконання податкових зобов’язань, припиняється.

Перевірку на дотримання цих строків покладено на органи контролю за місцем розташування, тобто місцеві відділення Податкової служби.

Правова допомога

- Податковий кодекс України (ПКУ) – вичерпний перелік податків та зборів, їхнє адміністрування, права та обов’язки платників податків, компетенція контролювальних органів, повноваження і обов’язки їхніх посадових осіб під час адміністрування податків та зборів, а також відповідальність за порушення податкового законодавства.

- Закон «Про статус ветеранів війни, гарантії їх соціального захисту» – про правовий статус ветеранів війни та членів їхніх сімей.

- Мін’юст про Земельний податок – офіційне пояснення Міністерства юстицію про те, що таке земельний податок та хто має його сплачувати.

- Офіційний перелік окупованих територій та територій, де ведуться/велися бойові дії.