З 1 серпня в Україні запрацювала концепція Open Banking. Це система, що дозволить фінансовим сервісам автоматично обмінюватися даними між собою за згодою користувача. Наприклад, застосунки для ведення бюджету зможуть самі підтягувати витрати з банку.

У центрі цієї концепції – обов’язкова наявність автоматизованого програмного інтерфейсу (API). Саме він дає змогу різним системам порозумітися одна з одною. Раніше публічний API був опцією, а не вимогою. Відтак, його мав лише Monobank і лише з його рахунків фінансові застосунки могли автоматично підтягувати інформацію про рух коштів.

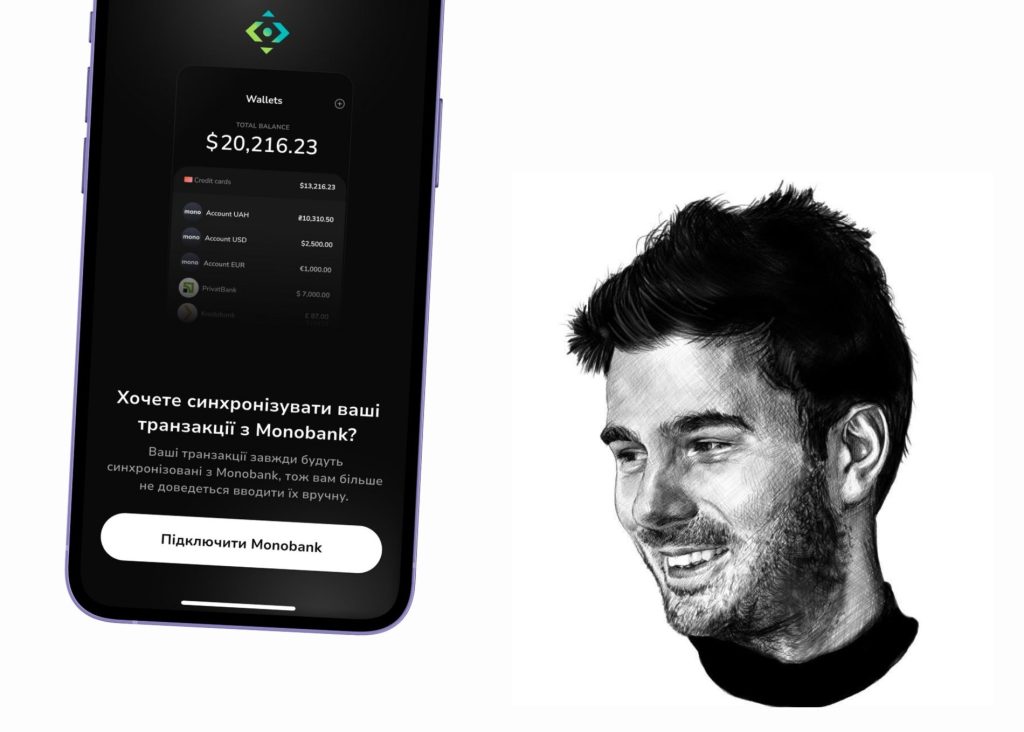

Тож станом на зараз на українському ринку лише два застосунки для контролю особистих фінансів — WiseWallet та Saldo — мають автоматичну синхронізацію хоча б з Monobank. Втім, обов’язковий публічний API в усіх банках може покращити ситуацію.

Що зміниться після запуску Open Banking

Кошт звернувся до Юрія Гнатюка, засновника компанії-розробника застосунку WiseWallet, щоб дізнатися його думку.

Юрій каже, що зміни відбудуться, але наскільки швидко — складно спрогнозувати. Якщо робити інтеграцію з кожним банком “вручну” — це час і гроші. І тут на допомогу можуть прийти агрегатори, які допомагають фінтех застосункам “гуртом” співпрацювати з банками.

“Open Banking агрегатор, який працює у Європі, ще раніше почав шукати партнерів в Україні. Наразі вони покривають декілька банків через співпрацю з цими банками напряму, але, звісно ж, з нетерпінням чекають на повноцінне впровадження на рівні всіх банків країни… Але це точно не історія одного дня”.

Після повноцінного запуску Open Banking розробникам доведеться часом інтегруватися, тестувати, проходити аудит. І — якщо використовують агрегатор — платити.

“Кожна окрема інтеграція — це час і гроші. Агрегатор забезпечує єдиний стандарт API і великий нетворк банків, але за це теж треба платити. Ми поки змогли уникнути таких витрат. Що буде далі — залежатиме від ринку і готовності банків”, — прокоментував Юрій Гнатюк.

WiseWallet поки планує використовувати Open Banking лише для базового функціоналу: синхронізація транзакцій та балансів. Але в перспективі відкритий API дозволяє значно більше: мультибанкінг, створення аналітики, рекомендації, сповіщення про фінансові події в режимі реального часу.

Питання лише в тому, наскільки ринок буде готовий до цих рішень — як з боку банків, так і користувачів.

Читайте також