“Twenty dollars is twenty dollars”. Цей традиційний американський жарт дуже популярний і в Україні. Справді, що може бути краще за стабільний і зрозумілий долар!?

Тим паче, що стосовно української гривні лише і розмов про знецінення та подорожчання всього.

Дійсно, офіційна інфляція за 25 років склала 1500-1700%. Цифри вражають і не дивно, що на фоні такої гривневої інфляції українці обирають для заощаджень долар.

Втім, це примарне відчуття стабільності, оскільки долар також відчутно знецінюється. Просто в Україні на цей факт не звикли звертати увагу. Понад те, нині нова хвиля зростання інфляції з огляду на світову турбулентність.

Тож як зробити формальні 20 баксів незмінно тими ж 20-ма баксами в реальності – далі в огляді.

Як знецінюється долар

Уявлення українців, що цінність долара постійно зростає, швидше психологічне сприйняття. Причина – в базі порівняння.

Традиційно українці порівнюють долар з гривнею. Дійсно, 25 років тому за 1 долар потрібно було віддати близько 5 гривень, а нині вже 42 гривні.

Однак потрібно порівнювати з купівельною спроможністю самого долара.

І тут відчуття незмінної цінності долара вже не таке однозначне. Умовно, зарплата в 500 доларів 25 років тому була чимось захмарним. Нині такий розмір зарплати в Україні є поширеним і нікого не дивує.

Все тому, що долар також знецінюється.

Оцінити це досить просто на сайті Бюро статистики США (Bureau of Labor Statistics). Воно пропонує офіційний онлайн-калькулятор інфляції, який базується на індексі споживчих цін.

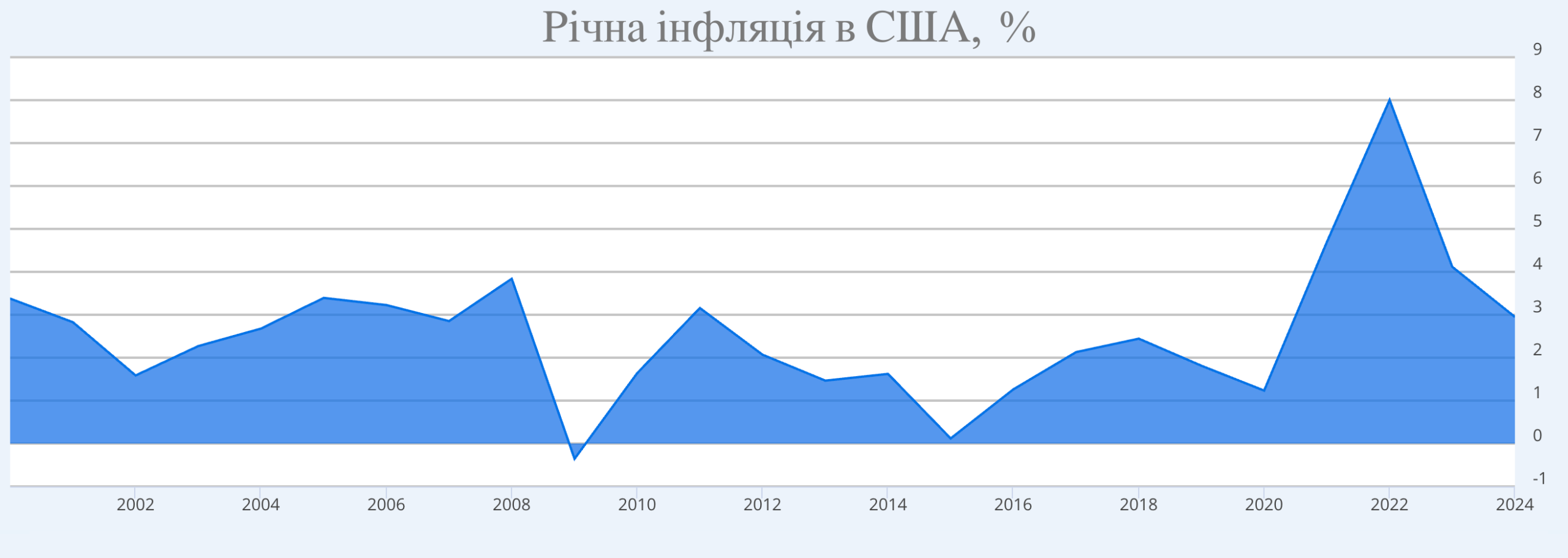

Відтак, доларова інфляція з 2000-го по 2025 роки склала 87,6%. За те, що колись вартувало в магазині “двадцятку”, сьогодні доведеться викласти 37,5 доларів.

Є відчуття, що щось тут не так?

Все через специфіку розрахунку офіційної інфляції. Вона включає базовий набір товарів і послуг середньостатистичного американця (чи українця, оскільки підхід однаковий).

В реальному житті структура витрат тієї чи іншої людини може суттєво відрізнятись від теоретичної. Для прикладу, в розрахунок точно не будуть включати оренду квартири в центрі столиці чи сніданки в тамтешніх закладах.

Тож на відміну від офіційної доларової інфляції, реальна інфляція для кожної окремої людини може бути значно вищою.

І ключовий момент, що інфляція у США фактично означає знецінення долара по всьому світу. Для прикладу, зростають ціни на вироблені автодеталі у США. Ці деталі потім купують японські автовиробники. І вже ці авто потім дорожче купують українці.

Повернення світової економіки до сильної інфляції

І нині нова хвиля зростання інфляції, після відносного затишшя протягом двох десятиліть. Цю хвилю збурила коронакриза, яка зруйнувала світові ланцюжки постачання товарів.

Довгий час глобалізація була ключовим фактором зниження інфляції у світі. Кожна країна виготовляла ті товари і послуги, на яких спеціалізувалась і могла запропонувати найнижчі ціни. І далі постачала свою продукцію з мізерними митами по всьому світу для виробництва вже інших товарів і послуг.

Потім хвилю підсилило повномасштабне вторгнення в Україну, яке спричинило зростання вартості енергоносіїв в усьому світі. Далі – запроваджені торгівельні мита президентом США Дональдом Трампом проти низки країн.

До всього, ситуацію доповнюють низка військових конфліктів у всьому світі.

Як наслідок, на міжнародному рівні вже заговорили про ризик повернення до гіперінфляції 80-років минулого століття, яка позначилась на всіх країнах.

Як вберегти свої гроші від інфляції

Якщо американський долар не є запобіжником від інфляції, постає питання, як зберегти свої статки? Навіть якщо не заробити, то принаймні не втратити.

І відповідь є: інвестувати.

І ні, найпростіший та найпоширеніший варіант вкласти кошти – банківські депозити – під це поняття не підходить. Ключовий момент – мізерна, якщо не смішна, дохідність на рівні 0,001% – 2%. І з цього доходу ще доведеться заплатити майже чверть податків (18% ПДФО + 5% військовий збір).

Варіант інвестицій №1: облігації внутрішньої державної позики (ОВДП)

Фактично, найдоступніший варіант, оскільки нині купити облігації можна онлайн за кілька хвилин в повсякденних фінансових сервісах.

При дохідності 3%-4% річних це принаймні перекриває інфляцію. Тим паче з такого доходу не потрібно сплачувати податки взагалі.

Але навіть така дохідність не дозволяє заробляти.

Варіант інвестицій №2: акції міжнародних компаній

Внаслідок валютних обмежень, українські сервіси не пропонують таких послуг. Втім, опція доступна через міжнародних брокерів.

Вони пропонують як купівлю окремих акцій тієї чи іншої компанії, так і спільний кошик акцій компаній певної сфери – фондові індекси.

Для прикладу, найпопулярніший індекс – S&P 500, до якого входять акції 500 найбільших за капіталізацією компаній США.

Історична середня дохідність індексу S&P 500 за останні 50 років становила 9–10% річних. Це дозволяє не лише нівелювати інфляцію, а й заробити.

Втім, є кілька ключових недоліків:

- нині ринок акцій досить волатильний з огляду на світову військово-політичну турбулентність

- паралельно зі значним зростанням ринку акцій лунає все більше розмов, про його переоціненість. Відтак, це загрожує крахом у випадку неочікуваного “чорного лебедя”

- валютні обмеження вимагають комбінації різнопланових сервісів для виводу коштів за кордон і зарахування на рахунок брокера

- проблемність податкового звітування для такого виду інвестицій

Варіант інвестицій №3: класична нерухомість

За відсутності інших можливостей довгий проміжок часу, саме купити квартиру під оренду біля метро стало інвестиційною класикою в Україні.

Можна заробити як на орендній діяльності (6-10% річних у валюті), так і на зростанні вартості об’єкта. Проте навіть цей інструмент має суттєві недоліки: високий поріг входу, витрати на ремонт та адміністрування оренди.

До всього ж, проблема масштабування. Такий метод інвестицій працює з однією квартирою чи кількома. Далі – вже перетворення на повноцінний робочий день з орендними та побутовими питаннями.

Варіант інвестицій №4: фонди нерухомості

Попри фіксацію в законодавстві як “інститути спільного інвестування”, в Україні закріпилась інша маркетингова назва – REIT (Real Estate Investment Trusts – інвестиційні фонди нерухомості).

Це спосіб інвестицій в нерухомість, коли побутові та адміністративні питання перекладають на фонд та його керуючу компанію. Понад те, купують таку нерухомість у складчину – тобто можна купити не повністю квартиру чи склад, а його частину.

Тобто REIT дозволяють інвестувати у квадратні метри, маючи відносно невеликий початковий капітал. А ще значно спрощує управління такими інвестиціями.

Для прикладу, S1 REIT – пропонує дохід для інвесторів 8,2%-10% річних в доларах. Дохідність відрізняється залежно від обраного для інвестицій об’єкта від девелопера Standard One:

- прибутковий будинок S1 Obolon за 2 хвилини від метро Мінська

- прибутковий будинок S1 VDNG, біля метро Виставковий центр.

Мінімальний обсяг першої інвестиції становить $3000. Стільки коштують 122 інвестиційні сертифікати. Опісля можна доінвестовувати від 1 сертифіката, вартість якого становить приблизно 1 тисяча гривень.

Вийти з інвестиції так же легко, як і увійти: продати інвестиційні сертифікати можна протягом лише 3 годин шляхом зворотного викупу девелопером. Додатковою перевагою пропозиції є той факт, що S1 REIT виступає податковим агентом та сплачує податки за інвесторів.

Формат цих інвестицій передбачає, що фонд має право власності на об’єкт нерухомості. А вже інвестор володіє часткою цього фонду. І ця діяльність регулюється Національною комісією з цінних паперів.

І саме робота під наглядом Нацкомісії забезпечує для кожного фонду прозору та регулярну звітність. Понад те, всі документи мають публікуватися на сайті фонду.

Відтак, жодних схем, аби вивести гроші за кордону для інвестиції в акції, жодної залежності від щоденних непрогнозованих заяв президента США Дональда Трампа.

| Інструмент | Середня дохідність | Податки | Ризик | Перекриття інфляції |

|---|---|---|---|---|

| Депозит | 1–3% | 23% | Низький | Ні |

| Доларові ОДВП | 3–4% | 0% | Низький | Частково |

| S&P 500 | 9–10% | 15–20% | Високий | Так |

| Класична нерухомість | 6–10% | 23% | Середній | Так |

| REIT | 8,2–10% | 14-23% | Середній | Так |

Інвестиції у фонди «С1 ВДНГ/Оболонь» захищають інвестора від багатьох ризиків, але не від усіх. Запланований прибуток не гарантується. Результати діяльності фонду у минулому не є гарантією доходів в майбутньому. Перед інвестуванням ознайомтесь з умовами та проконсультуйтесь із фінансовим радником.