Групова робота студентів Київської школи економіки, MPPG27: Блінова Неллі, Богославець Андрій, Коверя Володимир, Червона Анастасія, Шипілова Ганна

За останні роки в Україні відбулася радикальна трансформація сфери благодійності. Пожертва, яка раніше була епізодичним рішенням, перетворилася на елемент щоденного “інтерактивного споживання”. Культура донатів в Україні досягла небаченого досі рівня. Важливу роль у цьому відіграв неймовірно легкий шлях до донату.

Переказувати кошти буквально за два кліки дозволяють сотні платформ — від банківських додатків Monobank та Приват24 до державних ініціатив United24.

Можемо стверджувати, що процес донату став максимально схожий на “купівлю”. Фонди, волонтери та фінтех-компанії почали конкурувати за увагу, довіру і якомога позитивніший користувацький досвід.

Сучасний споживач на цьому ринку оцінює не лише кінцеву мету (допомога кінцевим бенефіціарам, найчастіше війську), а й супутні фактори: наскільки зручна платформа, чи є зворотний зв’язок, і чи відчуває він емоційну віддачу від свого внеску.

Нині у сфері використовуються стратегії схожі до бізнесових. Організації та фонди будують маркетингові кампанії, реалізовують колаборації, мають своїх медійних амбасадорів, як і будь-які інші бренди.

До найвпізнаваніших “на ринку” відносяться “Повернись Живим”, “Фонд Сергія Притули”, “United24” тощо.

Проте не варто забувати, що важливим посередником між донатерами та фондами є цифрові платформи, які забезпечують рух коштів. Технології відіграли важливу роль, щоб благодійність перестала сприйматися “аномалією” і набула рис квазітовару. Парадоксальність в тому, щоб зрозуміти що мотивує раціонального користувача до донату та як цифрові платформи намагаються реагувати на цей попит.

Відповідь “виробників” на “попит” донатів

Як і на будь-якому ринку, виробники послуг одразу ж починають відповідати на попит. У нашому випадку товар має подвійну натуру – задоволення потреби у благодійності для споживача та донат для виробника.

Послуга благодійності стала конкурентною. Виробники змагаються за споживача – як зробити досвід користувача зручнішим, швидшим, легшим та найпривабливішим. Ринок модернізувався, коли великі і малі гравці наростили масштаби своєї роботи.

Окремі благодійні ініціативи та фонди запропонували підписку на щомісячний донат. Послуга закриває потребу у постійному пошуку актуальних зборів та надсилання коштів. Тепер можна автоматично відраховувати гроші на улюблений фонд. Аналогічно до абонементу в спортзал або іншої підписки, споживач звикає до постійних транзакцій та малоймовірно, що відпишеться від послуги з часом.

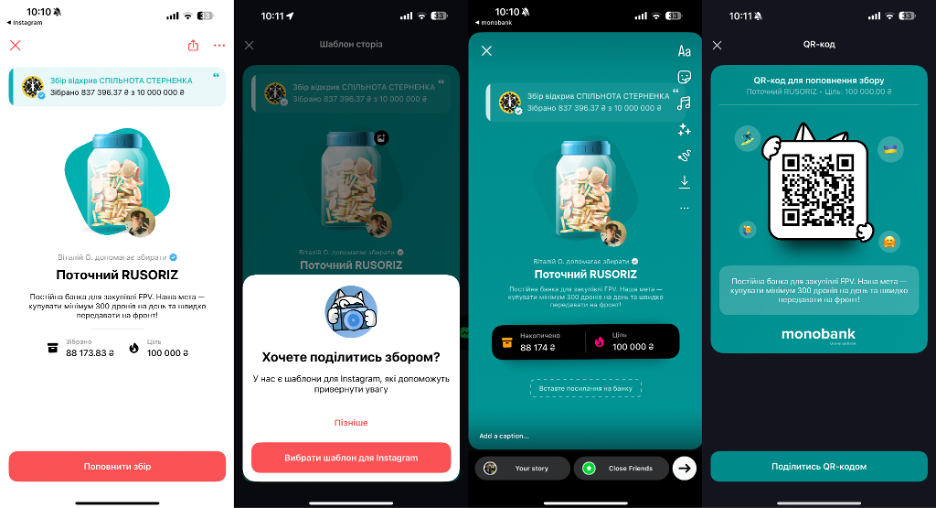

Другою популярною послугою є відкриття додаткових, так званих, “дружніх” зборів. Тут вже долучилися великі банки, які у відповідь на цей запит створили додаткові механізми для полегшення роботи.

Так, у Монобанку зʼявилися “банки”, у Приватбанку “конверти”, а у ПУМБ – “манібокси”. Ці послуги є інтуїтивно зрозумілими, бо мають візуалізацію прогресу, сповіщення про досягнення цілі, легкий процес виведення коштів. Монобанк також пропонує шаблони для історій в Інстаграм, аби клієнтам було легше ділитися інформацією про збір.

У дослідженні від Zagoriy Foundation, представник Монобанку коментує: “Статистика за 2024 рік показує, що ми стараємося не дарма: зібрано 43+ млрд гривень. Це в 1,4 раза більше, ніж за весь 2023 рік, та майже у 5 разів більше, ніж у 2022.

За останній рік створено 1,8 млн “банок” (це 150 тис. щомісяця). 2 млн людей донатять на “банку” мінімум раз на місяць (у 2023 році таких людей було 1,45 млн, у 2022 — 631 тисяча). Середня сума донату становить 412 грн (у 2023 — 347 грн, у 2022 — 248 грн)”.

Окрім банків, які надають фондам і благодійним організаціям власні платформи та інструменти для збору пожертв, великі компанії й бізнеси в Україні також створюють свої механізми благодійних внесків. Зокрема, це інструменти для переказу кешбеків, бонусів та участі в інших спільних ініціативах.

У Vodafone бонуси, які нараховуються користувачам, можна витратити на різні потреби. У додатку їх можна перерахувати на допомогу дітям, ЗСУ, та навіть тваринам. КИЇВСТАР у партнерстві з фондом “Повернись живим” збирає кошти через власні платформи для забезпечення армії засобами розмінування. Мережа АЗС “ОККО” автоматично відраховує 1 гривню з кожного купленого літра преміального палива на спільну з фондом “повернись живим” ініціативу “око за око” спрямовану на закупівлю БпЛА від «Укрспецсистемc». Мережа АЗС “WOG” разом з «Фондом Сергія Притули» також переводить 1 гривню з кожного літра преміального палива, спрямовуючи кошти на збір загону роботів.

Розвиток такої інфраструктури благодійності відображає принципи поведінкової економіки, у межах яких ринок підлаштовується під мотиви споживачів, роблячи процес пожертв більш швидким та зручним. Донати стають частиною звичних буденних транзакцій.

Чому українці донатять?

Бізнеси через цифрові платформи створили широкий спектр можливостей для зручного та швидкого донату, що впливає на вибір споживачем конкретного сервісу чи збору. Проте чому раціональний індивід взагалі обирає здійснити акт пожертви, коли прямої індивідуальної вигоди не отримує?

Згідно з класичною теорією суспільних благ, сформульованою ще Полом Семюелсоном (1954), раціональний індивід мав би стати “безбілетником” (free rider): він отримує вигоду від захисту, але не має економічного стимулу платити, сподіваючись, що заплатять інші. Адже оборона країни — це чисте суспільне благо: воно неконкурентне (кожен користується ним, незалежно від внеску) та невиключне (неможливо нікого відсторонити від користування).

Проте в реальності ми бачимо інше: збори Monobank у 43+ млрд гривень лише за 2024 рік та мільйони активних донорів свідчать, що люди платять інвестицію в особисту корисність донатера. А щоб будувати стратегії розвитку стейкхолдерам важливо розуміти мотивацію свого покупця. Важливо дістатися до відповіді на питання “Чому?” Тому ми звертаємося до поведінкової економіки щоб мати ширше розуміння окрім прямої мотивації – альтруїзму.

Головним інструментом, що пояснює донатерство, є модель “Нечистого Альтруїзму” (Impure Altruism), розроблена Джеймсом Андреоні. Андреоні стверджує: корисність, яку отримує донор, залежить не лише від того, чи дійшла допомога до фронту, а й від внутрішнього, приватного задоволення від самого акту пожертви — так званого “теплого сяйва”(Warm-Glow), фабриками якого, у нашому випадку, стали цифрові платформи.

Вони надають моментальне емоційне підкріплення — push-сповіщення, візуалізацію прогресу чи анімацію подяки. Це приватна вигода, пропорційна вартості внеску чи зусиллям донора, що робить благодійність раціональною покупкою емоційного задоволення.

Сигнальний Альтруїзм: Інвестиція в Репутацію

Окрім внутрішнього задоволення, люди прагнуть отримати соціальну корисність. Пожертва, особливо публічна, слугує сигналом про доброчесність, статус чи лояльність до групи, згідно з концепцією Сигнального Альтруїзму.

У цифровій екосистемі це ідеально реалізовано через умовну кооперацію та репутацію. Люди донатять більше, якщо бачать, що їхні друзі, колеги чи лідери думок також роблять внески. Це посилює механізм просторової взаємності, що яскраво видно у “дружніх зборах” у Monobank чи масових флешмобах. А скріншоти донатів, шаблони для шерингу “банок” в Instagram чи лідерборди “Топ-донорів” — усе це інструменти, які дозволяють індивіду максимізувати свою соціальну корисність через мінімальні зусилля.

Конкуренція за лояльність, підсилена соціальною метою

Кінцевими бенефіціарами найчастіше є військовослужбовці, для яких збирають кошти. Втім з мікроекономічної точки зору, кінцеві бенефіціари — це фінтех-фасилітатори, тобто комерційні банки та додатки (Monobank, ПриватБанк, ПУМБ), які створюють інфраструктуру для донатів.Вони не є благодійними організаціями чи волонтерами (адже лише некомерційні структури мають пільги та статус звільнення від оподаткування), але їхні інструменти – стали ключовим конкурентним полем.

Для цих комерційних гравців функція донату – це також і інструмент боротьби за лояльність клієнта. Ми точно не заперечуємо, що першочерговим завданням фінансових установ були не змагання, а свідоме зниження бар’єрів для колективного добра. Втім ми хочемо продемонструвати вигоди, які, між іншим, отримують комерційні гравці.

У цьому контексті максимальне спрощення шляху донату стає інвестицією в соціальний капітал банку та колективну ефективність. Надаючи максимально зручні інструменти для Warm-Glow та соціального сигналювання, вони зводять транзакційні витрати до нуля, тим самим посилюючи позитивні мережеві ефекти та інтегруючи благодійність у свою фінансову екосистему. Здобувши лояльність клієнта через “добру справу”, банк гарантує, що індивід залишиться в його системі, користуючись іншими, прибутковими, послугами.

Державне втручання

В контексті трансформації благодійності, де вільний ринок самостійно врегулював донатну історію, реагуючи на попит і перетворюючи пожертву на зручний “квазітовар”, держава не залишалася осторонь.

Вона виступила важливим фасилітатором і не лише створила власні канали (як-от United24 та «ЄДопомога»), але й оперативно запровадила податкові стимули, звільнивши від оподаткування передачу майна ЗСУ та іншим формуванням та оновивши переліки товарів для пільгових категорій.

Найважливіше, було суттєво збільшено ліміт податкової знижки для фізичних осіб-донорів (що вже існувала), а також підвищено “благодійний ліміт” для корпоративних платників податку на прибуток до 8%, таким чином інституціоналізуючи інвестицію в суспільне благо.

Висновки

Веб-платформи та фінтех додатки перетворили благодійність на ринок, де пожертва набула рис квазітовару. Спрощення процесу донату до «двох кліків» завдяки банківським застосункам сприяє частішому позитивному рішенню клієнта щодо здійснення транзакцій. Як відповідь на попит бізнес пропонує свої сервіси і механізми зборів, використовуючи їх як маркетинговий хід.

Тож відповідно до поведінкової економіки, українці роблять пожертви не тільки через альтруїзм, але і заради внутрішнього задоволення та позитивної репутації в очах інших. Платформи активно “користуються” цим і, окрім очевидно ціннісного внеску, вони, можна сказати, інвестують в соціальний капітал і лояльність клієнтів, таким чином утримуючи їх в своїй екосистемі.

Швидка та адаптивна реакція благодійних та цифрових платформ на різке зростання попиту є чудовим прикладом самоврегулювання ринку. В певному сенсі ці процеси розвинулися саме як підтримка державі.

Тим не менш третій сектор став настільки значним, що держава повинна визнавати важливість та видимість цих акторів.

Найкращими політиками в цій сфері буде підтримка та полегшення функціонування для стейкхолдерів «ринку» благодійності, зокрема запровадження податкових пільг для благодійників і залучених до процесу платформ. Прикладом в цьому питанні є американські податкові пільги.

Важливо також рухатися в напрямі спрощення бюрократичних процедур звітування для благодійних організацій і волонтерів, розвитку освітніх політик, пов’язаних із цифровою безпекою та розумінням роботи неприбуткового сектору, а також запуску державних програм на кшталт United24, що демонструють здатність держави швидко реагувати на масштабні загальнонаціональні тенденції.