В березні в Україні почав повноцінну роботу iutebank. Увага до нього передусім завдяки його власнику – вперше за довгий час на банківський ринок зайшов іноземний інвестор.

Амбіція стандартна для ринку: повноцінний цифровий банк. Але амбіція поступова, тому що почав iutebank роботу на базі дрібного банку-банкруту, і до реалізації усіх планів потрібно то все привести до пуття.

А вже на 2027 рік в офіційній комунікації iutebank пообіцяли повноцінний запуск нових сервісів.

“Повне розгортання цифрових можливостей продуктів iute та запуск комплексної пропозиції з мобільним банкінгом та активним залученням клієнтів заплановано на початок 2027 року”.

То що зроблять?

Згаданий інвестор працює у чотирьох європейських країнах, і у всіх них єдиний підхід. Тож офіційну комунікацію можна трохи розбавити дослідженням тамтешнього сервісу iute.

Хто ж цей інвестор?

Естонська фінансова група iute Group.

Передусім вона орієнтується на споживче кредитування. І вже дотично розвиває інші фінансові сервіси: страхування чи платежі.

Нині фінансові послуги надає в Албанії, Болгарії, Молдові та Північній Македонії. Пробували також у Боснії та Герцоговині, але довелося вийти з того ринку з огляду на несприятливе регуляторне середовище.

Водночас ключовий ринок – Молдова, де iute Group працює вже 18 років. І це єдиний ринок, на якому iute має також і банк, а не лише фінансову компанію. iute Group з 2022 року контролює Energbank, який нині розвивається паралельно.

Як розповідав CEO та співзасновник iute Group Тармо Сільд молдавським медіа, банк потрібен для розвитку платежів, дешевшого залучення грошей і виходу на ринок кредитування бізнесу.

Водночас вже українським медіа Сільд розповідав, що український сервіс буде інтегрований у технології, операційну модель та партнерську екосистему Iute Group.

Дійсно, в усіх країнах iute Group має єдиний підхід до побудови сервісу – тож спільного може бути багато.

Як iute працює в інших країнах

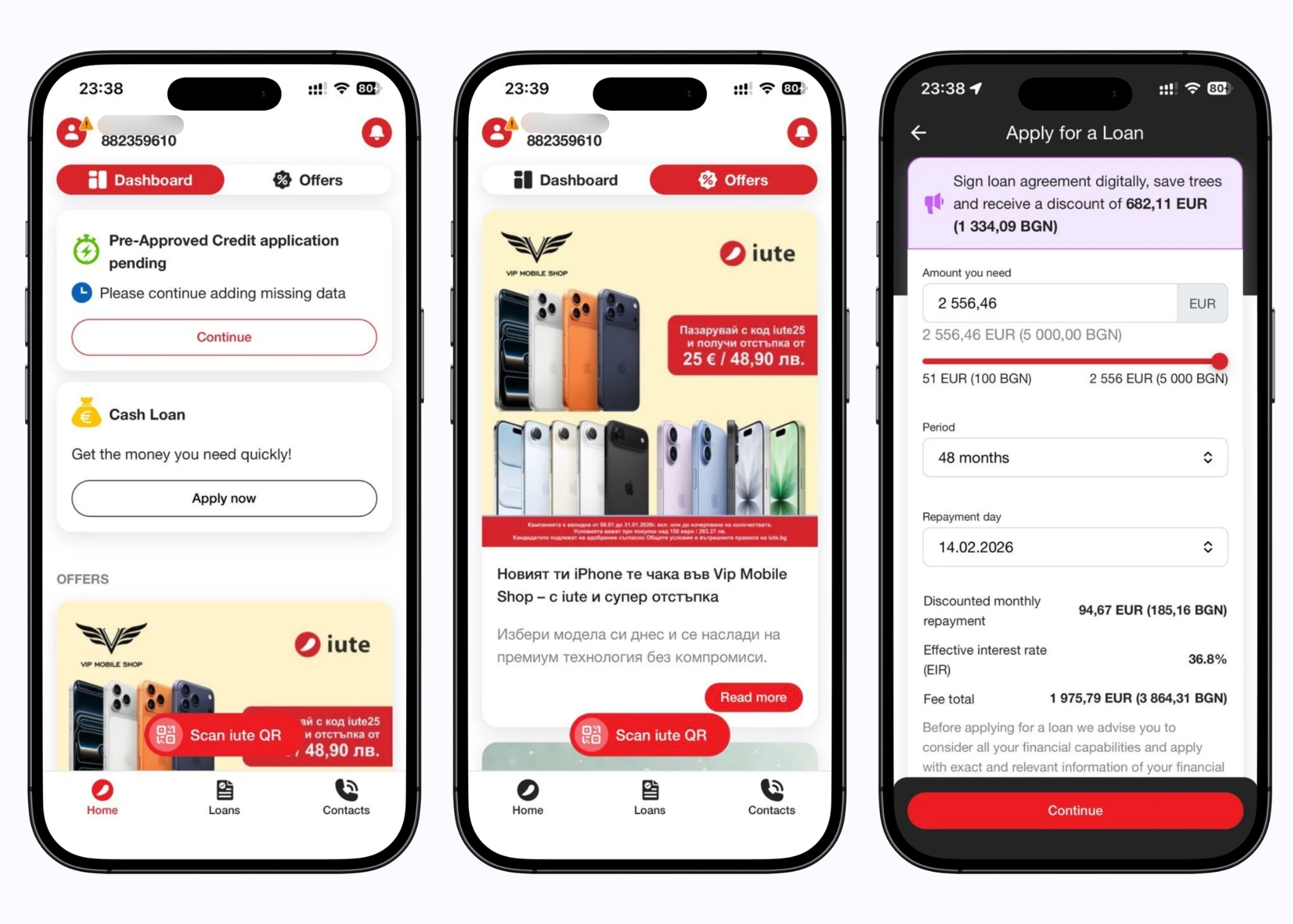

У всіх країнах, окрім вебсервісу, послуги надаються через ідентичні застосунки Myiute. В Україні нові банки запускаються лише із застосунком, старі відмовляються від вебверсії, тож логічно дослідити саме застосунок.

В описі до застосунків Myiute вказують, що сервіси загалом на Балканах і в Південно-Східній Європі використовує 900 тисяч людей.

Ключова послуга на всіх ринках – кредити. Готівковий кредит, на купівлю автомобіля, на ремонт житла і навіть на подорожі … і кредит під будь-яку життєву ситуацію одна з ключових маркетингових активностей на усіх ринках.

- також пропонують оплату частинами у низці партнерських магазинів

- ще один продукт – базове страхування від нещасних випадків та автоцивілка для авто. І це також можна оформити з оплатою частинами

- поповнювати рахунок та знімати готівку можна через мережу партнерських банкоматів і терміналів.

Звісно, набір послуг може дещо відрізнятися залежно від країни, але перелік не виходять за ці межі.

Цифровий гаманець з відкриттям рахунків та всім спектром переказів лише тестується на двох ринках – в Албанії та Болгарії.

І все.

Фактично, Myiute пропонує базовий мінімум, у той час, коли українські споживачі все більше звикають до розкішного максимуму.

Водночас і наявний сервіс зірок не хапає.

Це могла б бути суб’єктивна думка, але досвід користувачів на одному з ринків це підтверджує: 4.0 оцінка Myiute Moldova в Google Play серед шести сотень відгуків. Для інших ринків оцінки зовсім не відображаються.

Тож, з огляду на побачене і протестоване, не варто очікувати конкурента умовного Monobank чи ПриватБанк.

Найімовірніше, це буде конкурент сервісів мікрокредитів, без усього негативно-публічного шлейфу довкола: повноцінний легальний банк, який перекриє термінові фінансові потреби у всіх випадках життя. І принагідно закриє дотичні потреби позичальників.

Але не буде банком першого вибору. Але, очевидно, і не хоче бути таким.

Читайте також