Міжнародні платіжні системи Mastercard та Visa 26 листопада синхронно знизили комісії міжбанківських ставок (інтерчейндж). Як наслідок, в Monobank вже заявили про зниження розмірів кешбеків на 25%. Саме з отриманих комісій Monobank виплачував кешбеки і тепер ці комісії будуть значно меншими.

За десять місяців 2021 року українці розрахувалися картками на 3,6 трильйона гривень. Це на 30% більше від аналогічного періоду попереднього року. Також 9 із 10 операцій були безготівковими, або 90% від загальної кількості операцій із платіжними картками. Частка безготівкових операцій за сумою становила 61% від усіх операцій із картками. Торік за підсумками січня–вересня ці показники були меншими та становили 86,4% та 55,2% відповідно.

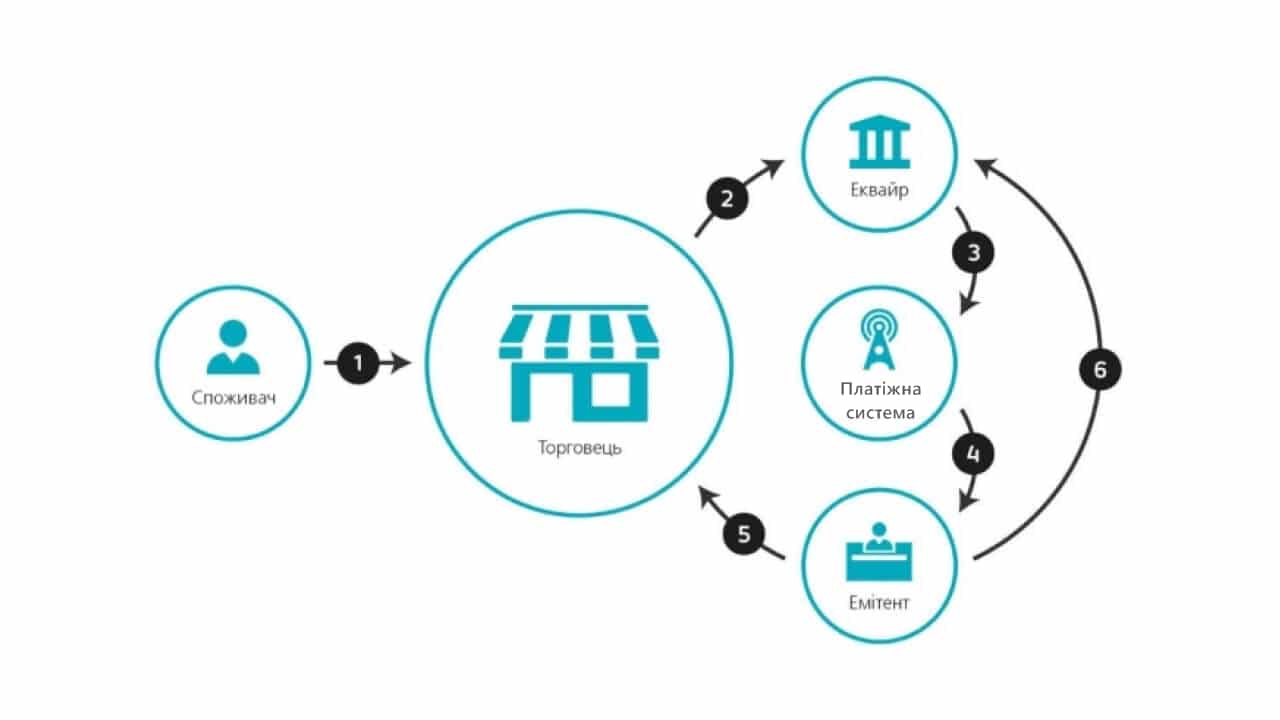

Як та кому сплачуються комісії при розрахунку банківськими картками

І з кожної гривні безготівкової оплати сплачується кілька рівнів банківських комісій за участі кількох учасників процесу:

Банк-еквайєр, який обслуговує платіжний термінал. Комісію цьому банку сплачує торговець (наприклад, АТБ): 1,8 – 2,5% від суми транзакції (так звані merchant fees). Більш дрібні торговці зазвичай платять більше. Найбільший постачальник POS-терміналів – ПриватБанк (близько 60% ринку за кількістю пристроїв). Інші помітні гравці: Ощадбанк, Райффайзен Банк Аваль (разом – понад 25% ринку), Альфа-Банк, Укрексімбанк, Південний.

Банк-емітент, який обслуговує платіжні карти. Його комісія – від 1,4 до 2,2% (так звана interchange, залежить від класу і типу карти). Платить банк-еквайєр. Еквайєром і емітентом може бути один банк, тоді комісії не виникає.

Для прикладу, при merchant fees в 2% і interchange 1,4%, банк отримує 0,6% доходу від кожної безготівкової операції.

Платіжні системи, пов’язують між собою еквайєрів і емітентів – по суті, забезпечують лише технологію. Mastercard і Visa також заробляють на “безналу”: платіжні системи беруть комісію і з еквайра, і з емітента, сукупно – близько 0,3% від обсягу операції.

І згадане на початку тексту зниження міжбанківських ставок стосується саме тих, які банк отримує за розрахунок його картками – інтерчейндж.

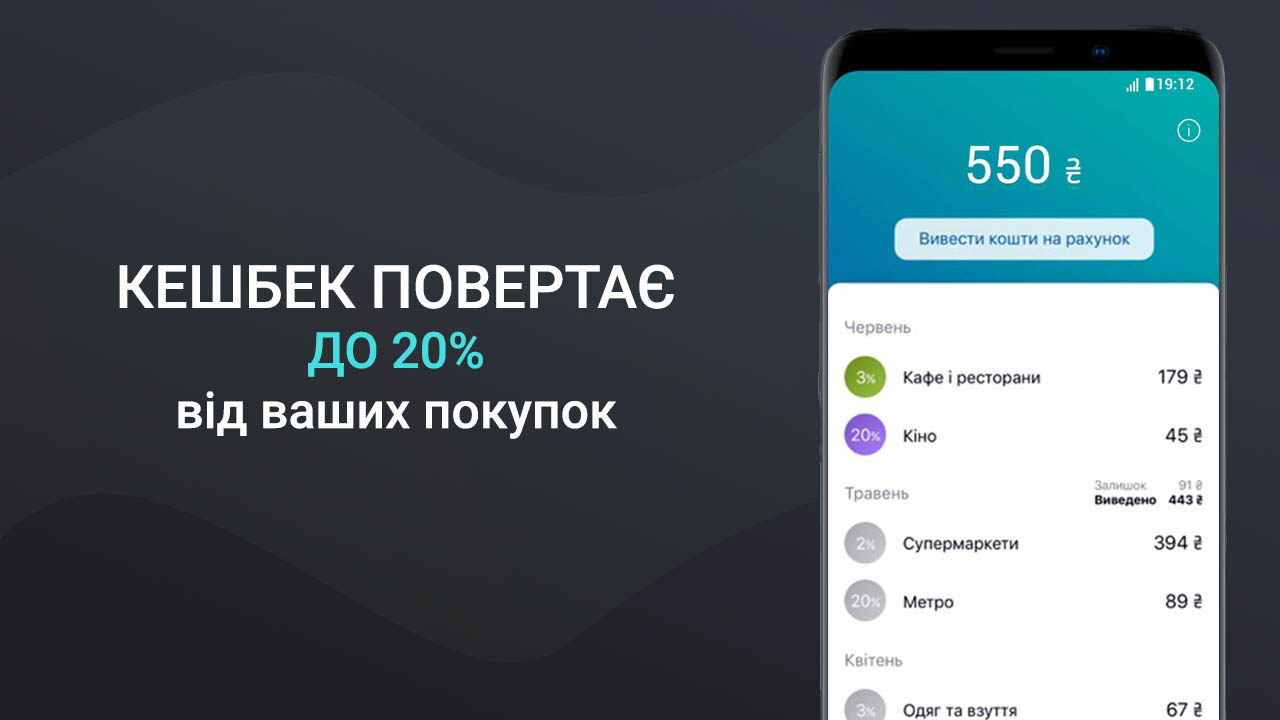

Тож далі розповімо про кешбек на прикладі Monobank, оскільки він увів в широкий загал це поняття, що зрештою стало стандартом для ринку.

До появи Monobank, беззаперечним лідером на цьому ринку був Приватбанк. Він володів основною частиною банківських терміналів в торгових мережах і він же мав найбільшу кількість клієнтів, які своїми картками Привату розраховувалися в термінал Привату. Тож вся комісія залишалася в Приватбанку.

Далі ж на ринку з’явився Monobank, який в листопаді цього року відсвяткував 4 роки, назбиравши за цей час 4,5 млн активних клієнтів. І Приват чи інший банк з розміщеним терміналом платить Monobank комісію за кожен платіж, здійсненний його карткою.

І саме з цієї комісії Monobank платить всім кешбеки з певних категорій розрахунків. При цьому, клієнт звикає до сервісу і зазвичай розраховується карткою скрізь. Відповідно, Monobank отримуватиме з усіх цих транзакцій комісію. Втім, нараховуватиме кешбек лише за певні категорії. Так і з’являється можливість нараховувати на деякі категорії 3% чи навіть 20% на не досить активні. Зазвичай, 20% ставлять на Кіно чи квіти, як маркетинговий хід. Зрозуміло, що клієнт не буде цілодобово сидіти в кінотеатрі чи купувати квіти кожного дня. А от на продукти такий кешбек годі і чекати.

Тож Monobank повертає лише частину і все рівно заробляє на комісіях і активних розрахунках клієнтів.

І саме тому кешбек для усіх транзакцій буде мінімальні 0,5-1%. Така практика є в Райффайзенбанку, IZIбанку та банку “Вільний рахунок”.

Чому почалося зниження міжбанківських комісій за еквайринг?

Головна претензія торговців та їхніх прибічників у тому, що на ринку по суті сформувалась монополія міжнародних платіжних систем і державних банків. Близько 70% послуг еквайрингу надають державні банки, а частка карткових платіжних систем Mastercard і Visa при розрахунках становить 99%. І саме платіжні системи самостійно встановлюють мінімальний розмір комісії.

І з цією монополією середня комісія при розрахунках картками становить 2%.

Для прикладу, в березні співзасновник “Розетки” Владислав Чечоткін розповів у своєму Facebook, що “…за оренду 90 магазинів Rozetka, всіх складів і всіх наших офісів ми щорічно витрачаємо менше, ніж на банківську комісію”. За словами Чечоткіна, у ціні кожного товару, який продається в Україні, закладено 1,8–3% банківської комісії. Кожна карткова транзакція коштує Rozetka майже 2%, тоді як обслуговування готівки коштує в рази дешевше, запевняє бізнесмен.

Тим самим, бізнесмен підтримав законодавче обмеження банківських комісій, яке мало розглядатися в парламенті.

Натомість, в Європейському союзі вже на законодавчому рівні обмежена комісія інтерчейндж розмірі 0,2% за дебетовими картками і 0,3% – за кредитними.

Це і це стало вимушеним компромісом між боротьбою торговців та банкірів, наслідком якого було підписання меморандуму між учасниками фінансового ринку про зниження комісій.

Втім, в Україні після зниження, нині комісія інтерчейндж має бути не більше 1,2%. Згідно домовленостей буде ще 2 етапи зниження: із 1 липня 2022 року до рівня не більше 1,00% і з 1 липня 2023 року – до рівня не більше 0,9%.

Тобто по завершенню всіх етапів комісія буде все рівно втричі більше, ніж в європейських країнах.