У бізнесі, де ви продаєте час, знання чи послуги, класичний облік в Excel не покаже притомної картини доходів й витрат. Він лише зафіксує рух бюджетів і зобов’язання, але не дасть відповідей: скільки насправді заробляє бізнес, яка собівартість роботи, який прибуток приносить конкретна послуга.

Тут на допомогу приходить управлінський облік: він дозволяє оцінювати ефективність проєктів, планувати ресурси та приймати адекватні бізнес-рішення.

Хочу поділитися з читачами КОШТу напрацюваннями нашого фінтех-стартапу Nomi, який ми запустили в липні 2025 року. У розробці зосередилися на тому, щоб фіноблік був зрозумілим, і, я вважаю, в цьому ми зробили крок трохи далі, аніж Finmap — адже 90% наших клієнтів раніше користувалися саме ним.

Що таке управлінський облік?

Якщо простими словами, це керування даними, які допомагають визначити, що реально приносить бізнесу гроші.

Приклад: У випадку онлайн-школи для маркетологів, кожен курс — це окремий фінпроєкт, де потрібно враховувати час викладачів, витрати на підготовку і зйомку уроків, оплату техпідтримки, маркетингові бюджети та іншу операційку. В результаті виходить така кількість показників, що побачити об’ємну картину складно. Керування цими показниками — і є управлінський облік.

Ви можете збирати цифри вручну або автоматизувати процеси за допомогою IT-рішень. До війни наші бізнеси часто вели облік у рф-продуктах, втім з 2022 року почали мігрувати на західні або українські системи. Сам я розробник, але також деякий час працював на позиції фіндиректора — тому почав потроху розбиратися в тому, як автоматизувати облік в першу чергу для себе.

І дійшов до певних принципів, які пізніше використав у власному продукті та якими хочу поділитися.

Порада №1: не потрібно зводити усі кошти в купу

Мені здається, що найбільша помилка — спроба звести фінпотоки в один рядок. Я б категорично не радив так робити, особливо якщо у вас є міжнародні бізнеси.

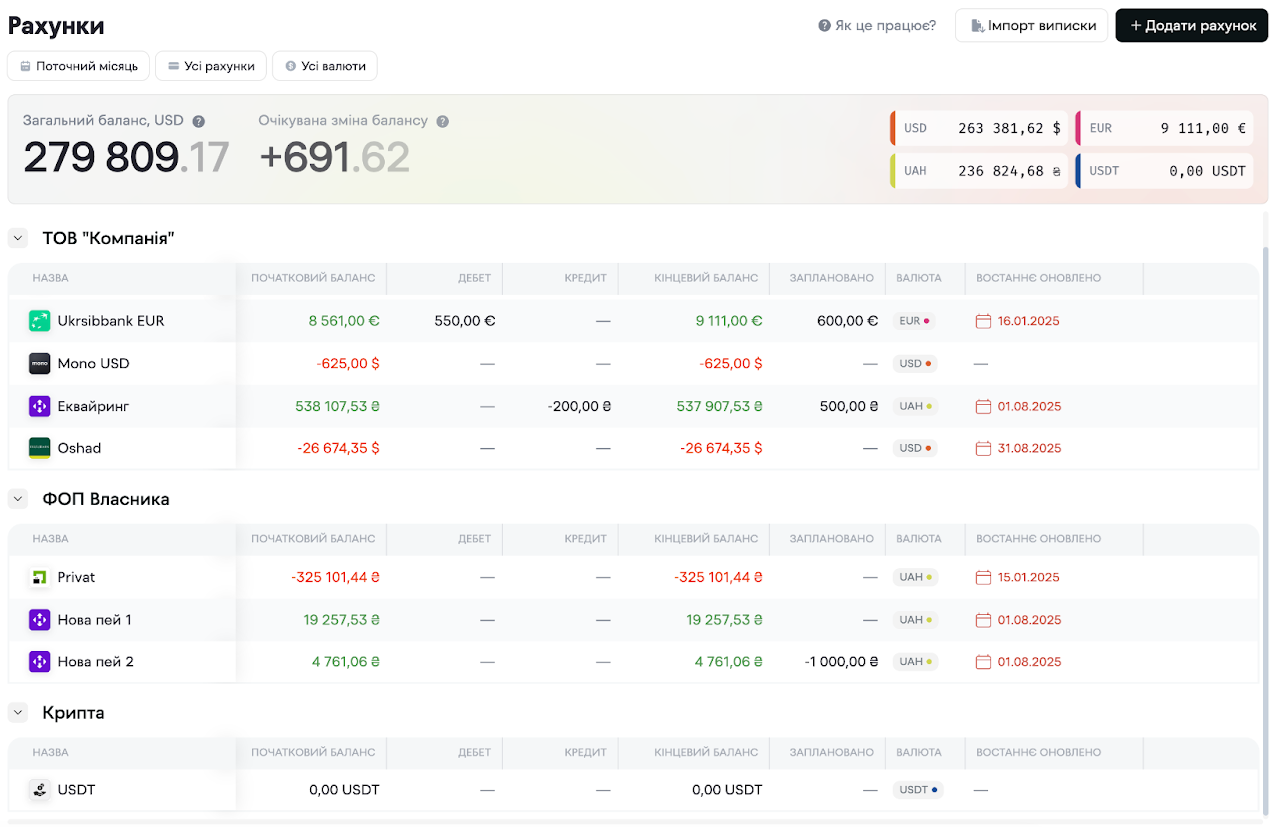

Сьогодні підприємець зазвичай має юніти та активи в різних країнах, різні рахунки в Mono, Приват, Креді Агріколь, Revolut, Payoneer та місцевих банках. Усюди свої особливості й ризики. Коли ви зводите кошти в купу, то втрачаєте контроль над структурою активів. Ви не бачите, скільки грошей є і в якій країні, не можете планувати ризики, не розумієте собівартість, бо вона просто губиться.

Мій досвід: будуйте управлінський облік так, щоб вести кожну юрособу окремо з можливістю консолідації загальної звітності. Так ви завжди будете знати, де які активи, й зможете миттєво реагувати на зміни.

Порада №2: враховуйте мультивалютність

Бачив, що подекуди в обліку імітується робота з різними валютами — бухгалтер лише перераховує всі кошти в одну базову валюту й на цьому зупиняється. Втім це створює проблеми.

По-перше, втрачається історія курсових змін. Не виходить чітко зрозуміти, скільки бізнес заробив на операційній діяльності, а скільки — на курсовій різниці. По-друге, не видно валютних ризиків й складно планувати прибуток або витрати у різних валютах.

Мій досвід: налаштовуйте фінпотоки так, щоб кожна валюта велась окремо, й зберігайте історію операцій в оригінальних валютах. Для консолідованої звітності налаштовуйте автоматичне перерахування в базову валюту, але щоб первинні дані залишалися незмінними.

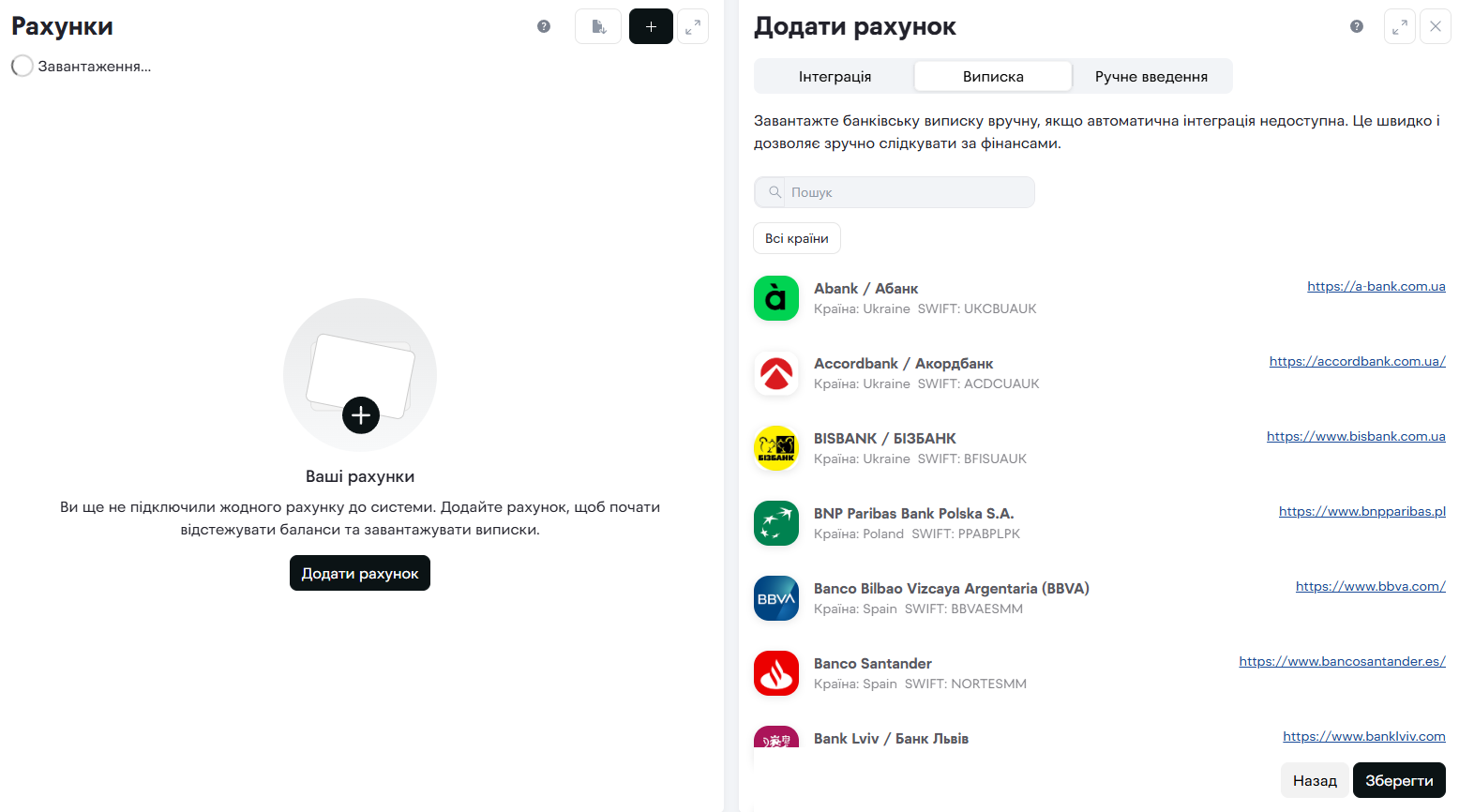

Порада №3: будуйте облік навколо IT-інтеграцій

Наразі майже кожен бізнес синхронізований з онлайном і є частиною екосистеми — платежі, замовлення, реклама, команда тощо. А як проаналізувати прибуток, якщо не враховувати усі ці потоки?

Приклад: уявімо клінінг-компанію. Щоб нормально вести облік, потрібно інтегруватися з: банками, CRM, сервісом для контролю клінерів, рекламними кабінетами від Google Ads до Meta, бух.рішеннями для сплати податків тощо. Це ніби вузол, де мають сходитися десятки потоків від різних рішень.

Мій досвід: дивіться на управлінський облік комплексно. Не як на окрему “бухгалтерію для власника”, а як на центр фінансових даних. Адже реальний cash flow існує на перетині всіх каналів.

Також дивіться не в сторону кількості інтеграцій, а в сторону того, що потрібно конкретно вам.

Якщо дозволите, ще трохи зачеплю кейс системи “Finmap” — є чудовий наочний кейс. До нас звернувся підприємець, який 3 місяці просив у них інтеграцію з NovaPay. У нас ця інтеграція була реалізована, і це стало вирішальним аргументом, чому він перейшов до Nomi. Авжеж, це зовсім не означає, що Finmap гірший. Однак у підприємця був критичний запит, й він обрав той продукт, який його закривав. Це до того, що потрібно відштовхуватися від потреб.

Порада №4: дайте власнику дашборд

Повірте, як би вишукано ви не вели управлінський облік, власнику за будь-яких обставин потрібен яскравий суперзвіт на один екран. Й тут, окрім деталізації, важлива форма подачі.

Саме тому стейхолдери полюбляють Power BI — прикладний візуальний звіт, який одразу показує головне, не губить увагу й дозволяє за кілька секунд ухопити суть.

Мій досвід: чим раніше ви впровадите дашборди у фіноблік, тим швидше команда зрозуміє, що фінансові звіти — це не дані заради даних, це про живий контроль. І тим легше буде власнику ухвалювати рішення без нескінченних Excel-таблиць та ручних звірок.

Рухайтеся до інтерактивності, щоб можна було швидко бачити різні дані: P&L у розрізі послуг, рух коштів по валютах, динаміку заборгованостей по контрагентах, cash flow в реальному часі тощо.

Але ключове — це можливість кастомізації, позаяк кожен бізнес унікальний, і кожен власник фокусується, як я вже сказав, на своїх метриках. Одразу думайте про те, які метрики важливі, обирайте ті рішення, які дозволять налаштувати відповідні дашборди. Безумовно, стандартні звіти — це база, але реальна цінність фінобліку саме в кастомізації.

Порада №5: звертайте увагу на безпеку + AI

Завжди думайте про конфіденційність даних. Витік фінансових звітів може зруйнувати репутацію, а то й призвести до правових наслідків.

Обережно використовуйте AI. Вважаю, що публічні сервіси по типу ChatGPT взагалі не підходять для обробки — уявіть ситуацію, коли нейронка видать ваш фінзвіт конкуренту. Використовуйте лише ті продукти, які будуть працювати локально й виключно з вашими даними без можливої передачі третім особам.

Мій досвід: не жертвуйте безпекою заради зручності, краще витратити більше часу, аніж потім відновлювати довіру після інциденту з витоком інформації. Я от особисто не міг довго зрозуміти, як найкраще використовувати AI для фінобліку.

Найкраще, до чого зараз прийшли з командою:

- Класифікувати минулі транзакції. Тобто ви можете пришвидшити процес, коли AI буде розпізнавати типові операції та присвоювати їм правильні категорії — від маркетингових витрат до зарплат.

- Швидка генерація звітів. Ось тут впроваджуємо AI максимально: нейронка може сформувати звіт на основі всіх ваших даних, й те, на що раніше бухгалтерія витрачала тиждень-два, тепер виконується за 30 секунд. Помилкових галюцинацій не виникає, адже AI працює лише з наявними цифрами.

Як почати: рухайтесь поетапно

З досвіду впровадження автоматизації фінобліку в сотнях компаній скажу: не намагайтеся автоматизувати все одразу. Зазвичай це закінчується хаосом, коли половина процесів не буде працювати.

Почніть з аудиту найболючіших процесів. Поставте собі питання: де ваша фінкоманда витрачає найбільше часу на рутину? Де найчастіше виникають помилки при зведенні звітів? Що викликає найбільший стрес під час квартального закриття? Оберіть 2-3 найкритичніші процеси й зосередьтеся виключно на них.

Управлінський облік — це фундамент, на якому будується масштабування. Коли я перший раз почав цим займатися й зробив аналіз витрат в компанії, де працював, то одразу знайшов щомісячну невідповідність на $1500.

Просто тому, що до цього ніхто не бачив цілісної картини.