Мінекономіки запустило державну програму електронних чеків у банківських застосунках “єЧек”. До пілотного проєкту доєдналися вже кілька банків і найбільші торгівельні мережі. Наразі це додаткова опція для бізнесу, яку може підключити кожен підприємець. Як зазначають розробники сервісу, він особливо буде корисним для онлайн-магазинів, АЗС, аптек, роздрібних мереж та інших бізнесів з великим потоком клієнтів.

КОШТ дослідив, що дає бізнесу електронний чек, як підприємцю підключити цю функцію та що для цього треба.

Найперше: цифровий чек має таку ж юридичну силу, як і паперовий. Виняток хіба що для АЗС —там законодавством передбачено обов’язкову видачу паперового чека разом із цифровим.

І якщо коротко – щоб ФОПу або юрособі долучитися до проєкту єЧек, треба подати заявку на сайті “Дія”. Але це ще не все.

Налаштування РРО/ПРРО для єЧеку

Після подачі заявки в “Дії” нічого автоматично не запрацює. ЄЧек — це фактично доопрацювання вашої каси. Щоб покупець отримав електронний чек у банківському застосунку, ваш РРО або ПРРО має передавати додаткові дані в чеку, що дозволять банку “побачити” вашу транзакцію і підтягнути цей чек.

Тобто підприємцю потрібно не підключити сервіс, а технічно налаштувати касу та POS-термінал. І зробити це без сервісного центру або розробника не вийде.

Якщо у вас класичний РРО

Ваш сервісний центр або розробник має додати в чек спеціальні теги. Обов’язково повинні передаватися:

- Ознака участі в програмі (ERECEIPT) — сигнал банку, що цей чек електронний.

- BID — унікальний номер карткової операції, який дає банк через POS-термінал.

- RID — внутрішній номер чека у вашій системі (не фіскальний номер, а саме ваш внутрішній).

- TIN — ваш код ЄДРПОУ або реєстраційний номер.

Опційно можна додати BTX — коротке повідомлення для клієнта (наприклад, номер замовлення або «Дякуємо за покупку»). Якщо хоча б один із обов’язкових параметрів не передається, то електронний чек у застосунку покупця не з’явиться. Детальну інструкцію для підключення можна знайти за посиланням.

Переваги єЧеку для підприємців

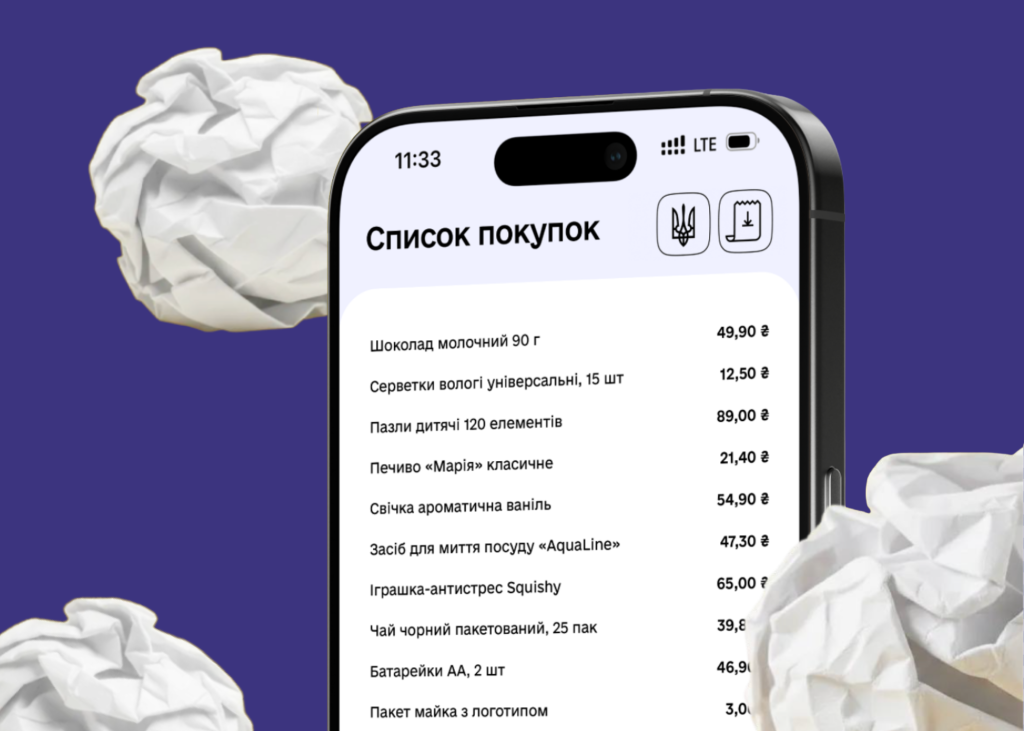

Коли покупець оплачує покупку карткою у магазині або онлайн, продавець формує цифровий чек, він фіскалізується і передається у банк за єдиним технічним стандартом. Банк підтверджує транзакцію. Покупець отримує чек в історії витрат у мобільному застосунку банку.

Що це дає підприємцям:

- Менше витрат: за даними проєкту, український бізнес витрачає понад 600 млн грн на рік лише на папір для чеків. Це без урахування принтерів, обслуговування та логістики. На думку урядовців, програма також надасть такі переваги підприємцям:

- Простіші процеси: не потрібно друкувати чек, якщо клієнт обрав цифровий, а відтак менше збоїв через папір і термострічку, швидше закриття операції.

- Більше довіри клієнтів: покупець отримує офіційний фіскальний чек у банківському застосунку — це зменшує конфлікти щодо повернень і гарантій.

- Ще один канал комунікації: в перспективі єЧек може стати додатковим каналом для коротких сервісних повідомлень покупцям — наприклад, про програму лояльності чи умови повернення.

- Безпека даних. За даними проєкту, єЧек не передає аналітику або внутрішні дані продавця для стороннього використання.

Розробники проєкту зазначають, що касири мереж, де є єЧек, мають попереджати клієнтів, що чек можна отримати у цифровому форматі. Якщо ж покупець чи гість наполягає на видачі паперового чека, його зобовʼязані видати.

Читайте також