Нацбанк нині змушений шукати баланс між забезпеченням стійкого сповільнення інфляції і стимулюванням економіки. Про проблеми і ризики стосовно інфляційних факторів розповів голова НБУ Андрій Пишний в інтерв’ю.

Він пояснив, що ще торік НБУ вже бачив інфляційний імпульс і він обумовлений трьома ключовими факторами:

- погані врожаї

- додаткові витрати бізнесу в автономне енергопостачання після руйнування росіянами енергетики. Витрати бізнес переклав в ціни

- напружений ринок праці. Україна втратила частину робочої сили, хоча і до 2022 року мала дефіцит кваліфікованих працівників. Через постійні обстріли вимушена міграція триває.

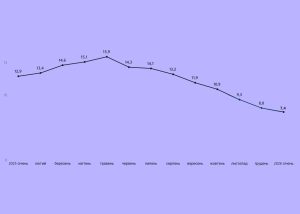

На посилення інфляційних ризиків наприкінці 2024 року НБУ відреагував переходом до циклу підвищення облікової ставки, що тривав до березня цього року. До всього у квітні додатково змінили операційний дизайн процентної політики, що і призвело до повернення контролю над інфляцією.

“Результат є. Ставки за гривневими інструментами зросли, збільшився попит на них, тоді як попит на валюту знизився. Інфляційні очікування під контролем. Базова інфляція – на траєкторії стійкого зниження”, – конкретизував Андрій Пишний.

Понад те, Пишний вказав на достатній інструментарій Нацбанку для швидкого повернення до цільової інфляції в 5%. Один з таких інструментів – підвищення облікової ставки. Втім, таке підвищення призводить до сповільнення економічного відновлення.

Ще один інструмент – зміцнення обмінного курсу за рахунок інтервенцій. Водночас це збільшить тиск на міжнародні резерви, які потрібно зберігати з огляду на ризики в частині міжнародного фінансування.

“… Питання в ціні. В економіці не буває безкоштовних обідів – відчутне посилення політики підважить економічне відновлення. Тому, зберігаючи облікову ставку незмінною зараз, ми намагаємося пройти по лезу – з одного боку, забезпечити стійке сповільнення інфляції до цілі на горизонті політики, а з іншого – підтримати відновлення економіки. Контрольованість інфляційних очікувань дозволяє нам це робити. Власне, така стратегія нашої політики чітко визначена її Основними засадами“, – підсумував Пишний.

Окрім цього Пишний припустив, що зниження облікової ставки розпочнеться не раніше IV кварталу 2025 року з огляду на потребу пошуку складного балансу між забезпеченням цінової стабільності, керованості інфляційних очікувань, стійкості валютного ринку і підтримкою економічного відновлення.

Читайте також